Présentation

RÉSUMÉ

Les techniques biométriques, qu’elles soient physiologiques ou comportementales, connaissent un grand essor au XXIe siècle, surtout dans le domaine de la sécurité. Cela concerne les documents de voyage, la banque, la reconnaissance faciale. Les documents de voyage, visas et passeports sont utilisés aux USA, et partout dans le monde. La biométrie joue également un rôle dans les banques. Dans le e-commerce, les cartes bancaires et le paiement mobile ont besoin des données biométriques. Enfin, la reconnaissance faciale se généralise dans de nombreux pays, notamment en Chine et en Inde. La France est plus réservée. Echapperons-nous au contrôle social par la biométrie ? La question se pose...

Lire cet article issu d'une ressource documentaire complète, actualisée et validée par des comités scientifiques.

Lire l’articleAuteur(s)

-

Claudine GUERRIER : Professeure émérite à l’IMT-BS Evry France

INTRODUCTION

La biométrie, apparue au XIXe siècle, est partie prenante dans les évolutions techniciennes du XXIe siècle. Selon le Petit Robert, la biométrie est « la science qui étudie, à l’aide des mathématiques (statistiques, probabilités), les variations biologiques à l’intérieur d’un groupe déterminé ». À la question « Qu’est-ce que la biométrie ? », Actronix partait d’un constat : il existe trois moyens d’identification d’une personne : la possession (carte, badge), la connaissance (le mot de passe), la biométrie. Ce constat conduit à une définition : « La biométrie permet l’identification d’une personne sur la base de caractères physiologiques ou de traits comportementaux automatiquement reconnaissables et vérifiables ».

L’industrie classe les systèmes biométriques en deux catégories : la biométrie morphologique ou physiologique, et la biométrie comportementale. La biométrie morphologique distingue les empreintes digitales, la forme de la main, la forme du visage, de la rétine et de l’iris de l’œil, le contour du lobe de l’oreille, le contour des lèvres, etc. La biométrie comportementale identifie certains comportements d’une personne physique comme le tracé de la signature, l’empreinte de la voix, de la démarche, la façon de taper sur un clavier. Les autorités de régulation des données à caractère personnel, telles que la CNIL en France, reprennent ces distinctions, auxquelles elles ajoutent l’analyse du sang, les odeurs et d’autres éléments, puisque les recherches en biométrie sont, au XXIe siècle, bien supportées par les entreprises, aidées de logiciels, avec un excellent retour sur investissement, un bon taux de faux rejet et de fausse acceptation.

Par ailleurs, les données biométriques sont aussi des données à caractère personnel, et des données sensibles, depuis le Règlement général sur la protection des données, entré en vigueur dans l’Union européenne le 25 mai 2018, et succédant à la directive 95/46 du 24 octobre 1995. Le comité sur la protection des données et les organismes régulateurs nationaux doivent veiller à ce qu’il existe un principe de proportionnalité entre la technologie biométrique choisie et la finalité poursuivie.

Les technologies biométriques, d’abord développées en Europe et en Amérique, ont gagné tous les États, notamment ceux de l’Asie.

Les finalités initiales des techniques biométriques étaient la gestion (par exemple, reconnaissance palmaire pour les cantines scolaires au Royaume-Uni et en France) et la sécurité. Dans la troisième décennie du XXIe siècle, la finalité sécuritaire est prééminente, comme dans le domaine des interceptions, essentiellement pour des raisons géopolitiques.

La problématique de cet article a pour objet de déterminer comment et pourquoi cette finalité sécuritaire intervient dans les documents de voyage, les titres d’identité, d’une part, d’autre part, les applications bancaires, enfin la reconnaissance faciale.

Cet article est réservé aux abonnés.

Il vous reste 95 % à découvrir.

Déjà abonné ? Se connecter

MOTS-CLÉS

DOI (Digital Object Identifier)

CET ARTICLE SE TROUVE ÉGALEMENT DANS :

Accueil > Ressources documentaires > Technologies de l'information > Sécurité des systèmes d'information > Sécurité des SI : organisation dans l'entreprise et législation > La biométrie à l’épreuve de la sécurité - Usages et réglementations > Applications bancaires

Présentation

Article inclus dans l'offre

"Sécurité des systèmes d'information"

(83 articles)

Actualisée et enrichie d’articles validés par nos comités scientifiques.

Quiz, médias, tableaux, formules, vidéos, etc.

Opérationnels et didactiques, pour garantir l'acquisition des compétences transverses.

Un ensemble de services exclusifs en complément des ressources.

2. Applications bancaires

2.1 Sources du droit

La biométrie est aussi utilisée dans les banques ; elle est une garantie de sécurité.

HAUT DE PAGE2.1.1 Directive 2015/2366/CE et la DSP2

Au niveau européen, les services de paiement sont régis par la directive 1093/2013 2015/2366/CE du Parlement et du Conseil du 25 novembre 2015 relative au paiement dans le marché intérieur (qui modifie les directives antérieures 2002/65/CE, 2009/110/CE, 2013/26/UE) et par le règlement 1093/2013 (qui abroge la directive 2007/64/CE). La directive 2015/2366 est transposée dans le droit interne français par la loi n° 2016-1691 du 9 décembre 2016, qui crée l’Observatoire de la sécurité des moyens de paiement.

Il est possible de distinguer plusieurs types de fraude :

-

le clonage. Les pistes magnétiques de moyens de paiement sont copiées dans un commerce ou dans les distributeurs automatiques avec un lecteur de mémoire ;

-

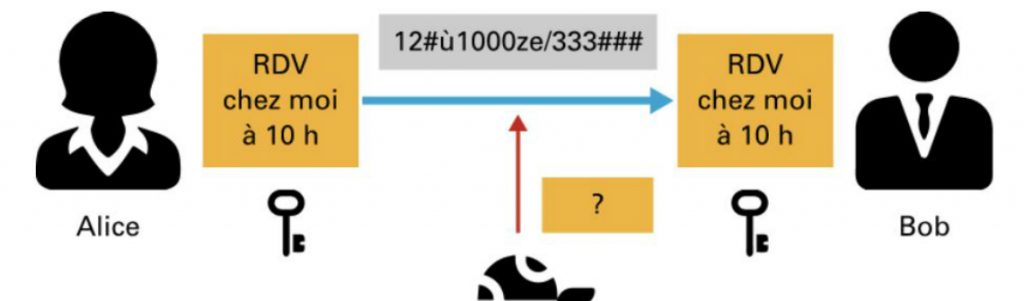

l’hameçonnage. La fraude permet d’accéder aux données à caractère personnel de l’utilisateur de la carte, via des courriels non-sollicités qui dirigent l’utilisateur vers des sites frauduleux ;

-

le piratage de systèmes automatisés de données, de serveurs, de réseaux.

La fraude concerne diverses transactions, dont le paiement à des points de vente ou sur des automates, les paiements sur Internet, par téléphone, les retraits aux distributeurs automatiques.

Les opérations de paiement sur un compte font l’objet d’une autorisation par le débiteur. Le prestataire de service de paiement qui octroie un moyen de paiement à un consommateur fait en sorte que les dispositifs de sécurité personnalisés du moyen de paiement ne soient pas accessibles à des tiers ; il supporte le risque afférent à l’envoi du moyen de paiement.

En cas de perte, de vol, de détournement ou d’utilisation non autorisée, l’utilisateur en avertit le prestataire, afin de bloquer la carte. Le prestataire se doit de rembourser à l’utilisateur l’opération non utilisée, de rétablir le compte qui a fait l’objet d’un débit dans l’état lequel il aurait été si l’utilisation non autorisée n’avait pas eu lieu. Une indemnité contractuelle...

Cet article est réservé aux abonnés.

Il vous reste 94 % à découvrir.

Déjà abonné ? Se connecter

Applications bancaires

Article inclus dans l'offre

"Sécurité des systèmes d'information"

(83 articles)

Actualisée et enrichie d’articles validés par nos comités scientifiques.

Quiz, médias, tableaux, formules, vidéos, etc.

Opérationnels et didactiques, pour garantir l'acquisition des compétences transverses.

Un ensemble de services exclusifs en complément des ressources.

BIBLIOGRAPHIE

-

(1) - CHEMILLIER-GENDREAU (M.) - De la guerre à la communauté universelle. - Fayard (2013).

-

(2) - DELMAS-MARTY ( ) - Libertés et sûreté dans un monde dangereux. - Le Seuil (2010).

-

(3) - GUERRIER (C.) - Les enjeux de la sécurité au XXIe siècle. - Iste (2021).

-

(4) - SZTULMAN (M.) - La biométrie saisie par le droit public. - LGDJ (2019).

ANNEXES

Règlement 2016/679 du Parlement européen et du Conseil sur la protection des données entré en vigueur en Mars 2018

Directive 95/46 du 24 octobre 1995 sur la protection des données de l’Union européenne

Convention 108 de janvier 1981 du Conseil de l’Europe sur les données personnelles

The California Consumers Protection Act, 2018, California

The Personal Information Protection Act), 1 novembre 2021, China

Directive du 13 janvier 2018 sur la sécurité des moyens de paiement (DSP2)

HAUT DE PAGE

Cet article est réservé aux abonnés.

Il vous reste 92 % à découvrir.

Déjà abonné ? Se connecter

Article inclus dans l'offre

"Sécurité des systèmes d'information"

(83 articles)

Actualisée et enrichie d’articles validés par nos comités scientifiques.

Quiz, médias, tableaux, formules, vidéos, etc.

Opérationnels et didactiques, pour garantir l'acquisition des compétences transverses.

Un ensemble de services exclusifs en complément des ressources.