Depuis quelques années, l’humanité prend conscience de son impact sur l’environnement. Par l’effervescence de l’ingéniosité humaine, de nombreux nouveaux concepts et théories idéologiques émergent. Chacun d’eux vise à promouvoir une intégration plus respectueuse de l’environnement et de la dimension sociale dans les activités humaines.

L’industrie automobile n’en est pas en reste. Souvent décriée, elle est aujourd’hui très consommatrice de ces nouvelles tendances environnementales. Les innovations et les stratégies commerciales poussées par les constructeurs automobiles vont toutes en ce sens : réduction de la consommation des véhicules, utilisation d’énergies alternatives, hybridation de la chaine de traction, utilisation de biomatériaux …

Suite de la deuxième partie

La pertinence commerciale d’une telle démarche dans l’industrie automobile

L’exemple précédent montre la faisabilité technique à iso-coût et iso-prestation d’une démarche « cradle to cradle » sur un composant automobile. On comprend d’autre part assez rapidement l’intérêt environnemental de l’application de cette approche. Par contre, d’un point de vue économique, nous pouvons nous poser la question de l’intérêt marketing de ce type de produit : Est-ce que les automobilistes sont prêts à payer plus cher pour avoir un véhicule plus recyclable? Est-ce que leurs consciences environnementales seront assez fortes pour privilégier l’achat d’un véhicule plus recyclable ? Est-ce la réglementation imposera un nouveau standard de recyclabilité ? Voici les questions auxquelles il est nécessaire de répondre pour s’assurer de la viabilité économique du concept.

Ce sont les réponses que recherchaient Faurecia lorsque l’entreprise a essayé de comprendre ce que pouvait apporter ce type de démarche dans leur processus de conception. En tant qu’équipementier automobile, l’entreprise est positionnée sur un marché « BtoB ». Même si l’entreprise est volontaire dans l’amélioration environnementale de ses produits, elle doit pourtant les vendre à leur juste valeur aux constructeurs automobiles. C’est-à-dire que, comme pour toutes nouvelles innovations, la société doit démontrer à ses clients quel est l’intérêt pour eux de disposer du nouveau produit développé.

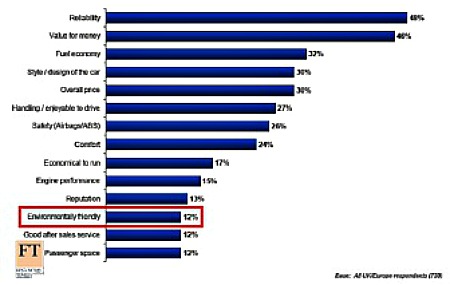

Un critère d’achat du consommateur final ?

Est-ce que le consommateur se préoccupe du niveau de recyclabilité du véhicule qu’il achète ? Malheureusement, pour cette approche, le produit automobile, du fait de son prix et de son caractère révélateur de statut social, obéit à bien d’autres préoccupations du consommateur final.

Classement des critères d’achat d’un véhicule (Source : Financial time-2009)

En effet, l’aspect économique prend une place prépondérante dans les critères d’achat d’une voiture. Le consommateur cherche avant tout un véhicule fiable, proposant un bon rapport qualité prix, et économe en carburant avant de se préoccuper de son niveau d’impact sur l’environnement. En Europe, l’attention sur les émissions de CO2 est principalement le résultat des bonus-malus financiers qui ont été instaurés. Le consommateur final est donc loin de choisir un véhicule parce qu’il se recycle mieux. Non, l’intérêt que le constructeur automobile pourrait voir dans des composants à recyclabilité améliorée doit être ailleurs.

Réponse à la règlementation VHU de l’Union Européenne ?

Une directive européenne est apparue dans les années 2000 pour standardiser le traitement des véhicules hors d’usage (VHU) dans l’ensemble des pays membres. Elle vise, d’une part, à la structuration des opérateurs de traitement, mais aussi à la définition des taux de valorisation minimum des VHU :

- En 2006 – 85% de la masse du VHU doit être valorisée, dont 80% réutilisée ou recyclée.

- En 2015 – 95% de la masse du VHU doit être valorisée, dont 85% réutilisée ou recyclée.

Cette directive renforce notamment le principe de responsabilité élargie du producteur (REP) en rendant responsable les constructeurs automobiles de l’atteinte de ces taux. Ce qui veut dire dans les faits que si les taux de valorisation ne sont pas respectés, les constructeurs sont chargés financièrement de permettre l’atteinte de ces taux. En effet, des opérateurs indépendants se chargent aujourd’hui du traitement des VHU. Leur niveau de performance est limité par la rentabilité des processus à réaliser. Si, par contre, le niveau de valorisation à atteindre induit de réaliser des opérations non rentables alors le constructeur automobile, qui a été responsabilisé par la REP, se devra de rééquilibrer financièrement les comptes d’exploitation des opérateurs. Donc, dans le cadre de la réglementation VHU, le constructeur automobile a intérêt à monter des composants facilement recyclables si les taux sont difficilement atteignables et/ou si le bilan économique des opérateurs de traitement ne s’équilibre pas.

- Les niveaux de recyclage atteints en 2009

.jpg)

Taux de recyclage et de valorisation atteints par les états membres de l’EU (2007-2009) (Source EuroStat)

Les taux imposés en 2006 ont donc, en moyenne, été atteints dans l’ensemble des états membres. Malgré tout, certains pays n’en sont pas encore là et une marche importante est à gravir pour atteindre ceux de 2015.

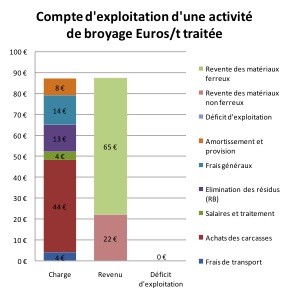

- Les comptes d’exploitation des opérateurs de traitement

Les constructeurs automobiles sont chargés de rééquilibrer financièrement la filière de traitement si les objectifs de valorisation la rendent déficitaire. Il est donc intéressant d’évaluer l’équilibre actuel pour mieux cerner les enjeux de l’atteinte des objectifs de 2015.

.jpg)

Compte d’exploitation d’une activité de démontage (ADEME/Etude EU)

Compte d’exploitation d’une activité de broyage et de tri post broyage (ADEME/Etude EU)

Aujourd’hui, on peut observer que le compte d’exploitation des opérateurs de traitement atteint à peu près son équilibre. Celui-ci devrait, d’autre part, se renforcer dans les années à venir avec la standardisation dans les centres de traitement de véhicules équipés de pots catalytiques, dont le prix de revente est très élevé (présence de métaux précieux). La question qu’il faut maintenant se poser est : est-ce que les objectifs de 2015 peuvent être remplis sans porter atteinte à cet équilibre ?

Les pistes pour atteindre les objectifs de 2015 :

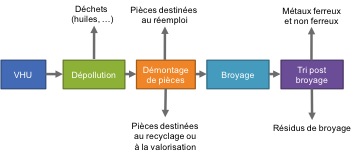

Le processus traitement des VHU se décompose comme suit (voir figure ci-dessous) :

Pour les taux de 2015, l’effort doit maintenant être porté sur les matériaux contenus dans les résidus de broyage (plastique, verre, élastomère, fibres…). Deux pistes sont en compétition pour atteindre les objectifs de valorisation : une intensification du démontage pour récupérer en amont la matière valorisable et un tri approfondi des résidus de broyage pour séparer les matières les unes des autres.

Le scénario « intensification du démontage » est consommateur de ressources. Le processus de démontage est réalisé par une succession d’opérations manuelles.

Chaque véhicule étant de composition unique, il est difficile d’imaginer un processus de démontage totalement automatique. Chaque pièce doit être démontée et triée par un opérateur manuellement. La viabilité d’un tel scénario est donc dépendante de plusieurs facteurs : le temps de démontage nécessaire et la valeur de la matière sur le marché.

La figure dessous montre le résultat d’une étude sur le démontage des pièces en plastique dans une voiture (Etude PlasticsEurope – 2004). Nous comprenons que le coût de démontage augmente exponentiellement lorsqu’on cherche à augmenter le volume de plastique récupéré. En effet, plus l’on cherche à récupérer de plastique lors du démontage, plus le temps de main d’œuvre augmente pour une quantité de plastique récupéré de plus en plus petite.

La comparaison avec la valeur de reprise du plastique généralement rencontrée sur le marché permet de mettre en évidence que seulement 15 à 20kg de plastique peuvent aujourd’hui être démontés dans des conditions économiques viables (équivalent aux pare-chocs). Donc, tout démontage supplémentaire se fera à perte pour l’entreprise de démontage. Cependant, plusieurs paramètres peuvent faire évoluer ce point de rentabilité : l’amélioration du temps de démontage (un développement d’outils, une conception des véhicules qui prend en compte leur facilité de démontage en fin de vie, …) et l’augmentation de la valeur de reprise de la matière.

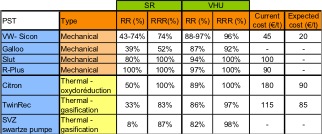

Le scénario « tri des résidus de broyage » demande quant à lui un investissement important. Les technologies de tri imposent l’utilisation d’équipements lourds et onéreux qui ne peuvent être rentabilisés qu’avec des volumes à traiter importants.

La limite de viabilité de ce scénario est que le coût global de tri post broyage doit être inférieur au coût actuel d’enlèvement des résidus (= coût de mise en décharge – 50€ la tonne en moyenne en Europe). Le tableau ci-dessous montre que certaines technologies présentent aujourd’hui des coûts s’en approchant fortement.Ce deuxième scénario semble donc permettre d’atteindre les objectifs de 2015 sans mettre en péril le bilan économique des opérateurs de traitement. Les constructeurs automobiles ne sont donc globalement pas inquiétés financièrement par cette règlementation. La qualité des matériaux récupérés ne sera que médiocre et la matière sera la plupart du temps dégradée, mais l’objectif de remplir les contraintes érigées par la règlementation va être atteint sans difficulté. Comme ces process ne nécessitent pas d’attention particulière sur la conception des composants automobiles, il est impossible de justifier une démarche Cradle to Cradle par le biais de la règlementation.

Réponse à la raréfaction et au renchérissement des matières premières ?

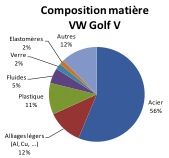

L’industrie automobile est une consommatrice importante de ressource. Pour sa production, elle consomme plus de 130 Mt d’acier, ce qui correspond à 11% de l’acier produit dans le monde (1220 Mt). C’est le 3ème secteur le plus consommateur après celui de la construction (525 Mt) et celui des équipements de production (250 Mt).

Elle consomme, d’autre part, 10 Mt/an d’aluminium (28% de la production primaire mondiale – 36Mt et 16% de la production totale (primaire + secondaire) – 60 Mt). C’est le secteur le plus consommateur devant les secteurs du bâtiment (24% – 9Mt) et de l’emballage (13% – 4,6 Mt).

Enfin, l’automobile consomme 10Mt de plastique par an (tous types confondus) ce qui représente 4% de la production mondiale (250 Mt en 2008). En Europe, la consommation de plastique dans l’automobile dépasse les 7% (demande globale : 48.5 Mt), derrière les secteurs de l’emballage (38%) et de la construction (21%). En ce qui concerne la consommation de polypropylène, plastique le plus utilisé dans le véhicule (52%), elle représente 11% de la production mondiale (45 Mt – 2007), le secteur de l’emballage représentant la part la plus importante de la consommation de polypropylène aujourd’hui dans le monde.

Le niveau de disponibilité des matières revêt donc d’un aspect réellement stratégique pour l’économie de la filière automobile. La majorité des coûts variables de production des véhicules dépend du prix des matières premières.

En outre, le renchérissement de ces matières parait fortement probable dans les années à venir. L’extraction et la production des métaux sont très dépendantes du coût de l’énergie. Le plastique est lui, de plus, directement issu des ressources d’hydrocarbures (pétrole et gaz naturel). La majorité des experts de ces secteurs s’accordent à dire que le coût de l’énergie et des ressources fossiles devrait rester à un niveau élevé sur une tendance à l’augmentation dans les années futures. Ceci laisse présager que la matière première pourrait devenir un point d’attention particulièrement stratégique dans les prochaines décennies.

Pour autant, le signal de stress sur les matières premières reste encore aujourd’hui très peu audible. Certains faits ont déjà pu démontrer que le risque de rupture d’approvisionnement est présent lorsque les industriels sous-estiment l’importance d’une bonne gestion de la matière (exemple de la fermeture de 3 usines Nissan pendant 5 cinq jours en 2004). Cependant, leur occurrence fait encore figure d’accident. Donc, si ces enjeux sont partagés sur le long terme, rien n’est actuellement mis en place pour s’en prémunir.

Malgré tout, une approche Cradle to Cradle pourrait permettre de stimuler l’ingéniosité des ingénieurs lorsque le sujet de la disponibilité matière deviendra prépondérant. En effet, elle prône la capacité à récupérer le maximum de matière sur les objets en fin de vie afin que celle-ci puisse être utilisée à iso-spécification. Un projet interne Faurecia a démontré, de plus, que le concept Cradle to Cradle se déclinait parfaitement en des produits concrets sans augmentation flagrante des coûts de réalisation. L’entreprise doit maintenant détecter le moment où le stress de la matière deviendra assez audible et où l’industrie initiera sa réorganisation pour répondre à ce renchérissement des matières premières.

Conclusion

Bien qu’il est l’amélioration de la recyclabilité est faisable techniquement. L’effort des constructeurs automobiles est, pour le moment, seulement justifiée par l’existence d’une règlementation européenne. Il est difficile d’imaginer justifier des solutions techniques qui permettraient d’aller au-delà de ce qui est demandé dans les conditions technico-économiques du moment. Par contre, l’approche proposée par McDonough et Braungart permettra sans équivoque d’être une source d’inspiration pour le développement des produits de demain.

Cet exemple de traduction d’un concept idéologique en une application économique concrète montre d’autre part que la justification stratégique de ce type de démarche n’est pas chose aisée à trouver. Il est nécessaire de prend en compte la réalité du marché et de son environnement pour s’assurer de la bonne pertinence du projet sur le plan commercial et économique.

Par

Quentin Weymuller,

Chef de projet Innovation, FAURECIA

Philippe Aumont,

Responsable plan produit et innovation, FAURECIA

et

Jasha Oosterbaan,

Enseignant-chercheur, MINES ParisTech

Responsable des Mastères Spécialisés QSE-DD et Santé-Environnement, ISIGE – MINES ParisTech

Article réalisé dans le cadre du Mastère Spécialisé Ingénierie et Gestion de l’Environnement de l’ISIGE – MINES ParisTech

- Télécharger gratuitement le livre blanc Un autre regard sur l’innovation

également :

Fiches pratiques : Déployer l’innovation à 360°

En tant qu’ingénieur, vous êtes, de par votre formation, bien préparé à appréhender les technologies émergentes, à travailler sur les projets de R&D et sur le développement de nouveaux produits, et à savoir effectuer des compromis technico-économiques. Vous savez inventer à partir de feuilles de routes bien délimitées, transmises par la direction ou le marketing.

Ces schémas ne tiennent plus ! Il est devenu vital pour les entreprises de savoir innover de manière rapide et systématique. La méthode, le processus, l’outil ou l’organisation, la culture et la motivation sont les briques indispensables à ce nouveau savoir-faire de l’innovation. Autant de notions familières à l’ingénieur qui vous propulsent au cœur du dispositif d’innovation des entreprises.

Réagissez à cet article

Connectez-vous

Vous avez déjà un compte ? Connectez-vous et retrouvez plus tard tous vos commentaires dans votre espace personnel.

Vous n'avez pas encore de compte ?

Inscrivez-vous !