Le ministre israélien de l’Energie et de l’Eau, Yuval Steinitz, rencontrait la semaine dernière l’ambassadeur de l’Union européenne en Israël, Lars Faaborg-Andersen, pour discuter d’un possible accord gazier. L’Etat hébreu a en effet mis à jour depuis le début des années 2000 un certain nombre de gisements de gaz naturel qui sont depuis exploités ou en voie de l’être. De nouvelles réserves aux portes de l’Europe qui intéressent au plus haut point Bruxelles, soucieux de diversifier ses approvisionnements pour réduire sa dépendance envers le partenaire russe notamment.

Potentiel à exploiter

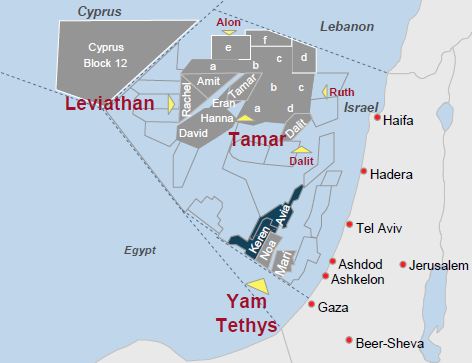

Historiquement importateur net d’énergie, Israël a mené dès les années 90 ses premières campagnes d’exploration offshore pour confirmer ce que certains géologues pressentaient déjà. Selon certaines estimations, le potentiel gazier du pays pourrait s’élever à 1 500 milliards de mètres cubes (Gm³). En 1999, le premier gisement de gaz en mer, dénommé Noah, est exploité pour alimenter les centrales électriques du pays. Il est aujourd’hui épuisé mais d’autres ont pris le relai, notamment l’important gisement de Tamar qui atteint aujourd’hui une production de 7,6 milliards de m³ par an, un chiffre qui devrait doubler d’ici 2 ans.

Cette montée en puissance a été permise par une politique agressive des deux principales compagnies pétrolières du pays : Noble Energy et Avner Oil (Delek). Si le marché domestique est logiquement le premier débouché de ce gaz, la capacité de production du pays devrait se situer autour de 16 milliards de m³ par an en 2020.

Un chiffre théorique car l’utilisation de la manne gazière est sujette à débat au sein de la société israélienne.

Stratégie gazière

S’il n’est jamais aisé pour une nation de faire bon usage des importants revenus issus de l’extraction de ses ressources, le cas israélien n’en reste pas moins particulier. Le pays est jeune (1948) mais a dû rapidement apprendre à composer avec un voisinage pour le moins hostile. De fait, la politique énergétique du pays est principalement dédiée à la sécurité de ses approvisionnements, et nombreux sont les Israéliens qui comptent sur ce gaz pour atteindre l’indépendance énergétique. Une position qui s’entend notamment au regard des divers embargos de pétrole et gaz subis par l’Etat hébreu lors de pics de tension dans la région (guerre de Kippour, 2010-2011). Pour autant, centrer la politique énergétique sur le gaz naturel peut s’avérer dangereux et contre-productif car ces installations deviendraient de facto des cibles de choix.

Un autre courant de pensée appelle également à l’usage massif du gaz, mais estime qu’il devrait avant tout bénéficier à la population au travers d’un tarif régulé qui soutiendrait le pouvoir d’achat des plus précaires et renforcerait la compétitivité de l’industrie nationale. Enfin, un troisième courant estime que le gaz devrait servir des ambitions plus grandes : la paix. Selon le principe que l’on fait moins volontiers la guerre à ses partenaires commerciaux, un certain nombre d’intellectuels issus du cercle de pensée de Shimon Perez estiment que l’intégration économique par le gaz (comme l’Europe l’a fait en son temps avec l’acier et le charbon) des pays riverains (Egypte, Jordanie, Liban, Territoires Palestiniens) pourrait conduire à un nouvel ordre régional. Si cette dernière stratégie semble être privilégiée, la montée en puissance au Parlement de groupes politiques hostiles à toute entente avec les pays de la région reste un obstacle. Signe de cette instabilité politique, le Premier ministre Benjamin Netanyahu, élu en 2013, a dû dissoudre la Knesset deux ans plus tard pour reconstituer une coalition à la majorité très fragile. Dans ces conditions, il est compliqué pour le gouvernement d’affirmer un réel leadership sur ce sujet fondamental, avec le risque de dissuader les investisseurs.

Le cas Woodside

Initialement très incitatif, surtout dans l’exploration, le cadre réglementaire israélien s’est peu à peu rapproché des standards mondiaux en termes de réglementation et de taxes. Une évolution que n’ont guère appréciée les investisseurs qui s’intéressaient au potentiel du pays malgré les importantes incertitudes géopolitiques. C’était notamment le cas de la compagnie australienne Woodside, qui avait prévu de prendre 30% de Léviathan, le plus important gisement gazier offshore actuellement découvert en Israël, pour 2,7 milliards de dollars, avant de jeter l’éponge en raison de nouvelles contraintes (quotas d’exportation revus à 40%, taxes sur les profits) et de tensions politiques. « Le retrait de Woodside a eu un impact négatif sur le climat d’investissement et a orienté le consortium vers des options d’exportations régionales, tributaires de garanties souveraines et plus sensibles au contexte géopolitique régional », explique Maïté de Boncourt, chercheuse à l’IFRI, dans une étude intitulée « Risque politiques et géopolitiques : la gouvernance du gaz en Israël ». Les grandes compagnies internationales sont par ailleurs très réticentes à investir dans le pays en raison des importants contrats qu’ils ont signés avec les grandes nations pétrolières arabes.

Approche régionale

Le cas de Woodside n’est pas seulement lié au cadre réglementaire israélien. La chute vertigineuse des cours du brut, et avec lui du gaz naturel, a mis du plomb dans l’aile aux projets de terminaux de liquéfaction qui devaient permettre d’acheminer le gaz vers des marchés attractifs comme l’Asie. Las, ces investissements ne sont plus du tout rentables aux prix de marché actuels. De fait, le modèle d’exportation régionale par gazoduc devient le plus indiqué. Trois grands marchés s’offrent à Israël : l’Union européenne, l’Egypte et la Turquie. Le premier est favorable mais reste à construire les infrastructures de transport, ou à relier les gisements israéliens à d’autres tubes existants. Pour Israël, l’Egypte est redevenu un partenaire acceptable depuis l’arrivée au pouvoir du colonel Al-Sissi. Malgré des tensions persistantes, le marché égyptien est prometteur : une consommation de 50 Gm³, en hausse de 12% depuis 2007. Mais les retards dans l’exploitation des champs israéliens pourraient bénéficier au Caire qui compte également développer ses propres ressources, notamment le champs offshore de Zohr, découvert en août 2015 par la compagnie italienne Eni, et qui recèlerait l’équivalent du gaz de Tamar et Leviathan réunis. Si l’Egypte met en œuvre ses ambitions, il s’agira d’un changement de paradigme majeur car le pays paraissait logiquement être le premier débouché du gaz israélien.

La Turquie aussi est un marché très attractif. Sa consommation de gaz naturel pourrait passer de 48 Gm³ aujourd’hui, à 80 Gm³ en 2030. Mais la situation géopolitique dans la région empêche pour l’instant d’imaginer toute avancée sur ce dossier. Israël négocie par ailleurs des accords gaziers avec Chypre, le Liban, l’autorité palestinienne, ou la Jordanie. Si leur envergure est moindre, ils pourraient en revanche être l’esquisse d’une potentielle intégration régionale. Mais force est de constater que les résultats de ces négociations sont pour l’instant décevants, la situation syrienne, la levée progressive des sanctions iraniennes et les cours du pétrole ne poussant guère à l’optimisme.

Romain Chicheportiche

Réagissez à cet article

Vous avez déjà un compte ? Connectez-vous et retrouvez plus tard tous vos commentaires dans votre espace personnel.

Inscrivez-vous !

Vous n'avez pas encore de compte ?

CRÉER UN COMPTE