Encore productrice d’acier, la France le restera-t-elle à l’avenir ? Les scénarios de décarbonation de l’Ademe montrent que c’est possible, en particulier si les facteurs technologiques et de demande intérieure ne sont pas contrariés par une trop forte concurrence internationale.

Les usages de l’acier, si nombreux et diversifiés dans nos sociétés de consommation, font de ce matériau un élément stratégique aujourd’hui comme à l’avenir. La décarbonation de sa production est essentielle, car c’est une industrie fortement émettrice de CO2.

Dans son plan de transition sectoriel (PTS) sur la filière acier, l’Ademe a étudié trois scénarios possibles pour la France, tous dépassant largement l’objectif de réduction des émissions de l’industrie de 81 % (en 2050 par rapport à 2015) indiqué dans la Stratégie nationale bas carbone.

La situation de la France est celle d’un « petit » producteur, avec 0,8 % du tonnage annuel mondial en 2019, bien loin derrière la Chine qui a dépassé les 50 % depuis le début des années 2010. La production française baisse depuis plusieurs années. Avec 15 Mt d’acier en 2019, elle était encore proche de la consommation de l’Hexagone qui a été de 16,5 Mt/an en moyenne sur 2015-2022. En 2022, la production était passée sous les 14 Mt, et sous les 11 Mt en 2024

Sur la base des données 2019 du PTS, la production d’acier et de fonte est assurée environ aux deux tiers sur trois sites sidérurgiques, avec six hauts fourneaux (mais deux sont en arrêt désormais). Ils produisent des aciers primaires dits « plats » (tôles, feuillards) en acier carbone ou avec un faible pourcentage d’alliages. L’autre tiers de la production provient des aciéries électriques dont les produits sont de deux types : les aciers dits « longs » (barres, fils, profilés) et les aciers inox ou fortement alliés.

La filière hauts fourneaux utilise principalement du minerai de fer vierge et, à cause de son recours au coke de charbon pour la réduction chimique du fer, émet 96 % des émissions de CO2 du secteur de l’acier. La filière des fours à arc électriques utilise des ferrailles recyclées, et n’émet que 4 % des gaz à effet de serre du secteur. Le total des émissions était de l’ordre de 20 MtCO2 par an sur 2015-2019, soit 5 % des émissions nationales et 25 % des émissions de l’industrie française. Aujourd’hui, elle est plus proche des 14 MtCO2/an.

Deux scénarios avec une faible hausse de la consommation

La consommation des aciers primaires en France est aux trois quarts le fait, à parts quasiment égales, des secteurs du BTP, des biens d’équipements et de consommation (BEC) et du transport. Les aciers recyclés, eux sont surtout consommés dans le BTP (64 %) et les BEC (20 %). La chaîne de valeur française production / consommation est très intégrée dans le commerce européen et mondial. Tout le minerai de fer est importé (Brésil, Canada, Libéria) tandis que 62 % des ferrailles sont exportés. 6 à 7 Mt d’aciers primaires sont importés et exportés (le solde étant devenu négatif depuis 2019).

C’est sur cette base, conformément aux principes méthodologiques des PTS, que trois scénarios de transition ont été bâtis par l’Ademe, de manière à composer avec cet aspect multifactoriel de consommation, de solutions technologiques de production et d’évolution des marchés internationaux d’ici à 2050.

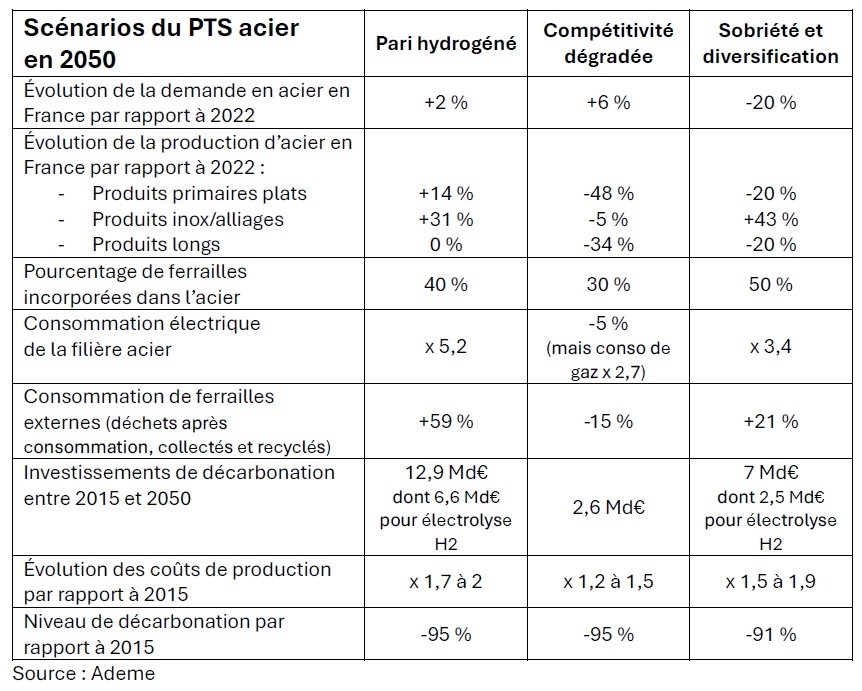

Le premier scénario, nommé « Pari hydrogéné », laisse la consommation d’acier stable par un double mouvement antagoniste : quadruplement des besoins du secteur énergétique (éolien et solaire photovoltaïque dont la fabrication est relocalisée), mais baisse de la demande dans le bâtiment. Ce scénario réduit un peu les importations et augmente globalement les exportations. La production augmente de 11 % entre 2022 et 2050. Elle est assurée par des fours à arc électriques (EAF – electric arc furnace) qui remplacent tous les hauts fourneaux, fermés à l’horizon 2035. Les fours sont alimentés par des ferrailles recyclées et par du minerai de fer pré-réduit (DRI – direct reduced iron). Ainsi, trois fours de réduction directe sont construits, en utilisant de l’hydrogène décarboné après 2035. À cause de ce développement important du DRI-H2, ce scénario est celui qui exige le plus d’investissements (13 Md€, voir tableau ci-dessous).

Le deuxième scénario dit de « Compétitivité dégradée » augmente un peu plus la consommation nationale d’acier que le précédent, portée notamment par la demande en transport et en emballage. Les pays disposant de gisements de fer et d’électricité renouvelables à bas prix (Brésil, Australie, Afrique du Sud) développant plus facilement les technologies DRI-H2 et EAF, la France importe beaucoup plus d’acier, ainsi que des équipements énergétiques contenant de l’acier. Par manque de compétitivité, la production française diminue donc de 41 %. Les hauts fourneaux sont remplacés par des EAF fonctionnant avec des ferrailles, et avec du minerai de fer pré-réduit, en partie importé et en partie produit en France grâce à du DRI à base de méthane et avec captage et stockage de CO2. Les investissements nécessaires dans ce scénario sont beaucoup plus faibles, mais corrélés à une plus forte dépendance aux importations.

Plusieurs enjeux incontournables

Le troisième scénario de l’Ademe prône « Sobriété et diversification ». Moins de besoins dans le BTP et dans le transport induisent une baisse de 20 % de la consommation d’acier, contenue par une relocalisation de la fabrication d’énergies renouvelables (éolien et photovoltaïque notamment). La production d’acier diminue ainsi globalement de 17 % même si la dynamique est positive (+43 %) pour la filière inox/alliages. Toutes les solutions technologiques sont mobilisées pour décarboner la production : du DRI-H2 ; un haut fourneau avec injection de gaz de cokerie, biocharbon, recirculation des gaz de haut fourneau, et captage et stockage de CO2 ; des EAF alimentés en ferrailles, minerai pré-réduit, et fer issu d’électrolyse. Cette diversification impose 7 Md€ d’investissements.

Dans les trois scénarios, une partie de la décarbonation est assurée par de l’efficacité énergétique dans les fours à arc électriques ainsi qu’un remplacement partiel du charbon par des déchets plastiques, et un peu par le stockage du carbone sous forme solide dans les laitiers. Au niveau des hauts fourneaux (tant qu’il y en a), on peut compter sur l’augmentation du taux de ferrailles dans le convertisseur à oxygène, sur l’injection de gaz de cokerie et sur le captage de CO2.

L’Ademe relève plusieurs conditions de réussite communes à ces trois scénarios. Le remplacement des hauts fourneaux par des EAF, qui est le plus grand levier de décarbonation (entre 177 et 285 MtCO2 cumulées évitées selon les scénarios), et le développement de DRI-H2 sont conditionnés à un accès pérenne à une électricité décarbonée à prix faible. Ensuite, la collecte, le tri et la décontamination des ferrailles doivent monter en gamme – tout en limitant l’exportation – pour assurer la bonne qualité de l’acier recyclé. Enfin, plus les politiques de sobriété seront planifiées, plus la visibilité des besoins en acier sera bonne et permettra, couplée à une relocalisation des industries manufacturières de produits stratégiques, de maintenir souveraineté, emplois et dynamique territoriale.

Réagissez à cet article

Vous avez déjà un compte ? Connectez-vous et retrouvez plus tard tous vos commentaires dans votre espace personnel.

Inscrivez-vous !

Vous n'avez pas encore de compte ?

CRÉER UN COMPTE