Observ’ER vient de rendre public son baromètre des renouvelables électriques 2020. Selon ce document, environ 2 800 MW de puissance électrique renouvelable auront été raccordés en 2020 (contre 2 745 MW en 2019), montrant la résilience du secteur pendant la crise sanitaire. Néanmoins, le compte n’y est pas en termes d’objectifs à atteindre pour l’éolien et le solaire photovoltaïque, les deux technologies qui progressent le plus.

Réalisé par Observ’ER, la FNCCR (Fédération nationale des collectivités concédantes et régies) et l’Ademe (l’Agence de la transition écologique), le 11e baromètre des énergies renouvelables électriques souligne que la puissance raccordée au 30 septembre 2020 était de 56 523 MW, laissant estimer une projection de la dynamique 2020 à 57 700 MW. Ainsi, les ENR électriques auront produit 124 TWh et auront couvert 27,3 % de la consommation électrique nationale de fin septembre 2019 à fin septembre 2020.

En 2019, les technologies ENR spécifiquement électriques représentaient 39 920 emplois directs en 2019 (38 290 ETP en 2018) pour un chiffre d’affaires de 13,5 milliards d’euros (13 M€ en 2018).

La production repose toujours essentiellement sur l’hydroélectricité (63,5 TWh), devant l’éolien 39,2 TWh, le solaire PV (12,9 TWh), les bioénergies (7,7 TWh), les énergies marines (usine marémotrice de La Rance 480 GWh) et enfin, la géothermie, 133 GWh.

Mais 89 % des nouvelles capacités installées proviennent de deux filières, éolien terrestre et solaire photovoltaïque (PV)… Et cette tendance confirme celle des deux décennies précédentes, ces deux technologies représentant sur cette période 95 % des nouvelles capacités installées. Plus précisément, en 2020, 51 % des nouvelles puissances proviennent de l’éolien et 38 % du solaire. En termes de production, l’éolien a représenté 39,2 TWh, contre 12,9 TWh pour le PV, ce qui signifie que les deux filières combinées ne sont plus « marginales » dans le mix électrique.

Cependant, le document montre un risque de décrochage sur ces deux technologies par rapport aux objectifs définis à la fois dans le cadre des engagements européens, mais aussi vis-à-vis de la programmation pluriannuelle de l’énergie (PPE).

L’éolien, léger décrochage

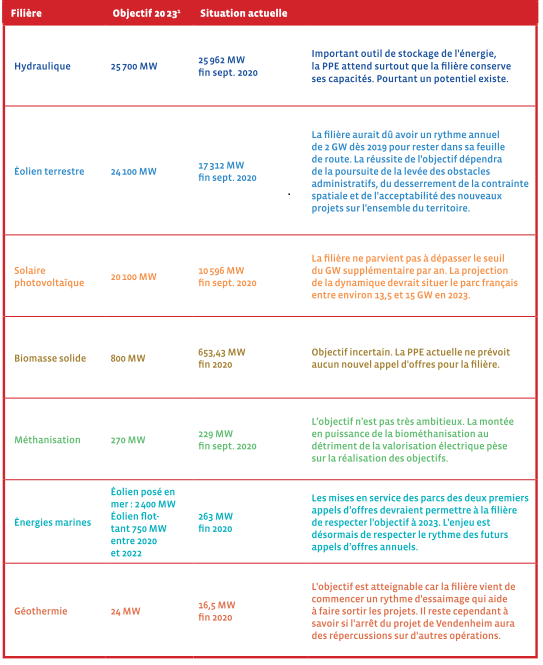

D’abord, l’éolien : 671 MW ont été ajoutés depuis janvier 2020, à fin septembre, soit un rythme en retrait de 17 % par rapport à ce qui avait été observé sur la même période en 2019 (805 MW). Côté production, la filière a délivré, en 2019, 30,7 TWh d’électricité, soit environ 7,2 % de la consommation nationale. Au niveau européen, la France est restée en 2019 le quatrième pays en termes de puissance éolienne raccordée derrière l’Allemagne (60 840 MW), l’Espagne (25 742 MW) et le Royaume-Uni (23 931 MW).

En termes de puissance nouvellement raccordée au premier semestre 2020, l’éolien a traversé un trou d’air important à cause de la crise sanitaire, avec un recul de 45 % des volumes ajoutés par rapport à la même période de l’année précédente (363 MW contre 549). Sur l’ensemble des neuf premiers mois de l’année, on observe un recul de 17 %, précise Observ’ER. De la mi-mars au début du mois de mai, la grande majorité des parcs éoliens en construction se sont arrêtés sur l’ensemble du territoire. La priorité a été de réorganiser les chantiers pour leur mise en suspens (démontage de grues, protection du matériel et des équipements, balisage des chantiers) et de décaler les opérations dans le temps. L’administration a également retardé les appels d’offres, avec un effet rattrapage à l’été. Cependant, l’année 2020 va se clôturer avec un volume d’environ 1,4 GW de puissance supplémentaire, soit un chiffre très proche de celui de 2019. Le secteur s’écarte néanmoins un peu plus de ses objectifs futurs. En effet, si le développement du parc éolien a respecté le point de passage qui lui avait été assigné à fin 2018 en affichant 15 235 MW (contre un objectif de 15 000 MW), la filière savait qu’elle devait désormais progresser de pratiquement 2 GW à partir de 2019 pour respecter sa trajectoire à 2023 puis 2028.

Le solaire, un grand écart à combler

Comme les années précédentes, le baromètre fait apparaître un « décrochage » sérieux en termes de photovoltaïque, notamment depuis la publication de la PPE, dont les objectifs sont ambitieux, rappelle le document.

« Nous sommes autour de 1 GWc [gigawatt-crête, NDLR] par an, alors qu’il faudrait 2,5 GWc à 3 GWc par an » pour atteindre l’objectif fixé par la PPE, indique Frédéric Tuillé, responsable des études chez Observ’ER, lors de la présentation de l’étude.

Ainsi, si la capacité PV a passé la barre des 10 GW à fin septembre 2020, avec 10 596 MWc raccordés, et une production 2019 de 11 356 TWh, l’objectif à fin 2023 (échéance de la première période de la PPE) est de 20,1 GWc et à fin 2028, compris entre 35,1 GWc et 44 GWc. La croissance enregistrée à fin septembre 2020 (+692 MWc) est proche de celle enregistrée en 2019 sur la même période (+701 MWc), montrant la résilience du secteur en pleine crise sanitaire. Cependant, c’est loin d’être suffisant pour atteindre les objectifs 2023 et encore moins 2028. Et tripler la capacité installée par année constitue une « gageure », indique le rapport, rappelant que la seule fois où plus de 1 GW a été installé était en 2011 (1,8 GWc).

Des coûts de plus en plus compétitifs

Le baromètre indique que « les chiffres de 2019 montrent qu’en France, trois technologies sont à des niveaux de coût tout à fait compétitives face à une solution gaz : l’éolien terrestre, les grandes centrales photovoltaïques au sol et la petite hydroélectricité. Pour cette dernière technologie, l’amplitude des coûts est importante car elle correspond aux différents types de centrales (la puissance installée, la hauteur de chute ou l’hydrologie des sites) ».

Une fois encore les baisses les plus rapides sont enregistrées sur le solaire et l’éolien.

Sur la période 2008-2019, la valeur du coût moyen complet de production d’un mégawattheure (LCOE) d’éolien terrestre a baissé de 42 %, passant en moyenne de 104 €/MW à 60 €/MW (moyenne des estimations pour 2019), soit l’effet de la diminution des Capex (coûts d’investissement), de l’allongement de la durée de vie des équipements, de l’amélioration du facteur de charge lié à l’augmentation des hauteurs des nacelles et de la taille des rotors. L’autre facteur important est une baisse du facteur d’actualisation (passant de 6 % à 4 %), qui représente un tiers de la baisse.

« Pour les installations solaires au sol, la décroissance du LCOE a été très impressionnante », insiste le baromètre Observ’ER, qui se fonde sur les chiffres de l’Ademe. Entre 2008 et 2019, le Capex a été divisé par 7,3 et les Opex (coûts d’exploitation) par 4,7. Pour les années à venir, les évolutions font état d’une diminution de l’ordre de 50 % du coût complet moyen d’ici à 2050.

Les objectifs d’électricité renouvelable pour la France en 2023 seront-ils atteints ?

Réagissez à cet article

Connectez-vous

Vous avez déjà un compte ? Connectez-vous et retrouvez plus tard tous vos commentaires dans votre espace personnel.

Vous n'avez pas encore de compte ?

Inscrivez-vous !