Si le contrôle de la zone arctique est bien un avantage stratégique, posséder le Groenland n’est pas indispensable à la sécurité américaine, tout simplement parce que l’île est déjà protégée par l’OTAN. Donc, à moins que les États-Unis aient décidé d’abandonner l’OTAN (ce qui n’est pas à exclure, car déjà évoqué par le passé), il n’y a pas de danger de ce côté-là.

En outre, Trump a été jusqu’à évoquer la crainte d’une invasion du Groenland par la Russie ou la Chine, devant des journalistes, en affirmant « nous ne voulons pas de la Russie ou de la Chine comme voisin». Or, c’est déjà le cas, puisque moins de 100km séparent seulement l’Alaska de la péninsule russe de Tchoukotka. Par ailleurs, toujours selon Trump, l’île serait « couverte de navires russes et chinois partout », une affirmation qui a été vivement démentie par nombre de spécialistes.

Il est donc clair que les arguments géostratégiques évoqués par Trump ne sont qu’un prétexte.

Les ressources minières du Groenland ont toujours été sa véritable motivation!

D’où vient cette obsession de Trump pour le Groenland? Est-ce une simple lubie? On pourrait le penser si on se remémore sa déclaration de2019 à propos de l’île Arctique : « Regardez sa taille. C’est immense. Cela devrait faire partie des États-Unis ».

En réalité, cette idée d’acquérir le Groenland lui aurait été soufflée en2018 par un proche: le milliardaire Ronald Lauder, héritier d’EsteeLauder. Et son intérêt pour le Groenland n’a rien à voir avec la défense du pays. En février2025, il écrivait, dans le New York Post: « Sous sa glace et sa roche se cache un véritable trésor d’éléments de terres rares, essentiels à l’IA, aux armements de pointe et aux technologies modernes ».

En effet, selon un rapport de2023 de la Commission géologique du Danemark et du Groenland, le sous-sol du Groenland renfermerait 43 des 50matières premières critiques jugées essentielles par le gouvernement américain. Le sous-sol de l’île serait ainsi la huitième plus grosse réserve de terres rares au monde, posséderait l’un des plus grands gisements d’uranium et des gisements de cuivre, de graphite ainsi que toutes sortes de métaux essentiels à la fabrication d’équipements de technologie modernes.

Le bras de fer engagé par Trump, et soutenu par la tech américaine, a donc un principal objectif: mettre la main sur le Groenland pour disposer de ses ressources et affaiblir les lois minières actuelles du pays.

Les terres rares du Groenland, des ressources difficiles à exploiter

La vision du monde simpliste de Trump se heurte malheureusement à des réalités physiques et techniques, car le trésor tant convoité s’avère tout particulièrement difficile à atteindre.

Il faut rappeler qu’actuellement, aucun projet concernant l’exploitation de terres rares et d’uranium au Groenland n’a été mis en production commerciale, car les obstacles sont nombreux, le premier étant l’absence d’infrastructures de transport.

En effet, il faut savoir que les routes et chemins de fer sont inexistants en dehors des côtes, alors que le pays est quatre fois plus grand que la France! Par ailleurs, cette quasi-absence de réseau routier serait directement liée à l’autre obstacle majeur, c’est-à-dire le climat extrême du pays, puisque l’île est recouverte à 80% de glace.

Le manque de main-d’œuvre est aussi un problème. Ainsi, comme l’explique EldurOlafsson, directeur général de la compagnie minière Amaroq, qui développe un gisement de minéraux critiques et étudie la faisabilité d’exploiter les terres rares dans l’île, « avec le temps, à mesure que davantage de projets se développent au Groenland, il sera nécessaire d’importer davantage de main-d’œuvre ».

Mais le plus gros obstacle est probablement le manque de rentabilité des projets. Pour le géologue groenlandais MinikRosing, l’emballement autour des richesses de l’île serait lié à un malentendu, car ces matières critiques existent aussi ailleurs et sont plus facilement exploitables. «Or, ce qui en fait une ressource, c’est la valeur qu’elles dégagent par rapport au coût de production, et on n’y est toujours pas ».

Trump est-il prêt à déstabiliser l’ordre mondial pour une chimère? Il semble bien que oui, au vu de sa réponse aussi énigmatique qu’inquiétante, à la question posée mardi en conférence de presse : « Jusqu’où irez-vous pour acquérir le Groenland ? » Réponse: « Vous le découvrirez. »

L’Union européenne a officiellement donné mandat à la Commission européenne pour négocier avec les États-Unis un cadre juridique permettant aux autorités américaines d’accéder à certaines données biométriques de ressortissants européens stockées dans des bases nationales. Cette décision, prise en décembre 2025 sans débat public approfondi, s’inscrit dans le cadre plus large du programme appelé Enhanced Border Security Partnership (EBSP), exigé par Washington pour maintenir le régime d’exemption de visa pour les citoyens de plusieurs pays européens.

Pourquoi ce partage de données ?

Depuis plusieurs années, les États-Unis ont conditionné la poursuite de leur Visa Waiver Program (VWP) à des mesures plus strictes de sécurité des frontières. Dans ce contexte, ils demandent à tous les pays participants d’établir des partenariats renforcés de sécurité des frontières, comprenant l’échange d’informations destinées à authentifier et vérifier l’identité des voyageurs.

Ces données incluent notamment des empreintes digitales, des images faciales et d’autres identifiants biométriques, ainsi que potentiellement des catégories supplémentaires de données sensibles selon certaines sources.

L’objectif affiché par les États-Unis est de renforcer la lutte contre le terrorisme, le crime organisé et les menaces à la sécurité publique, en permettant aux autorités américaines de vérifier rapidement l’identité des voyageurs à l’entrée sur leur territoire.

Plutôt que d’autoriser chaque État membre de l’UE à conclure des accords bilatéraux individuels avec Washington, les capitales européennes ont décidé de poursuivre un cadre commun négocié par l’UE. Cela permettrait d’harmoniser les conditions générales et les garanties encadrant les échanges de données avec les États-Unis.

Ce cadre ne crée toutefois pas de base de données centralisée européenne. Il définit les modalités selon lesquelles chaque État membre pourra conclure ensuite des accords bilatéraux spécifiques avec les autorités américaines, incluant quelles bases de données seront concernées et quel type de données pourra être partagé.

Assurer la conformité au droit européen

L’UE affirme que ces négociations devront strictement respecter le RGPD (Règlement général sur la protection des données), la Charte des droits fondamentaux de l’Union européenne et d’autres normes européennes de protection.

Le Contrôleur européen de la protection des données (EDPS) a souligné que le partage de données avec un pays tiers doit être accompagné de garanties efficaces afin d’éviter une ingérence disproportionnée dans les droits individuels. L’EDPS a explicitement recommandé de définir de façon très précise et restreinte les données concernées et d’exclure tout accès direct à des systèmes massifs de traitement d’informations.

Un point essentiel demeure la réciprocité. Selon plusieurs analyses, l’accord envisagé pourrait prévoir que l’UE obtienne également un accès aux bases de données américaines, mais cet aspect reste particulièrement incertain et dépendra des négociations bilatérales qui suivront l’accord-cadre.

La décision de l’UE a reçu un consensus sur l’orientation politique, notamment parce que la majorité des États membres participent au Visa Waiver Program et souhaitent éviter la perte de ce privilège pour leurs citoyens.

Cependant, des organisations de la société civile et des experts en protection des données ont fortement critiqué cette approche. Elles alertent sur le risque d’une surveillance de masse déguisée en coopération sécuritaire, pointant que rendre l’accès aux données biométriques conditionnel à la liberté de voyager pourrait affaiblir les principes européens de protection de la vie privée.

L’une des principales préoccupations est que des catégories de données particulièrement sensibles, comme l’origine ethnique, les opinions politiques, ou encore les données génétiques, puissent être incluses dans les échanges si elles figurent dans certaines bases de données nationales.

Enjeux

Si l’accord est finalisé d’ici la fin de 2026, il pourrait redéfinir le paysage des voyages internationaux et de la sécurité des frontières. Cela pose la question fondamentale de l’équilibre entre sécurité collective et protection des libertés individuelles à une époque où la biométrie devient omniprésente dans les systèmes d’identification et de contrôle des migrations.

Pour les citoyens, l’un des défis sera d’obtenir une transparence totale sur l’usage de leurs données, les mécanismes de surveillance et la possibilité d’exercer des droits effectifs, comme l’accès, la correction ou la suppression de leurs données personnelles.

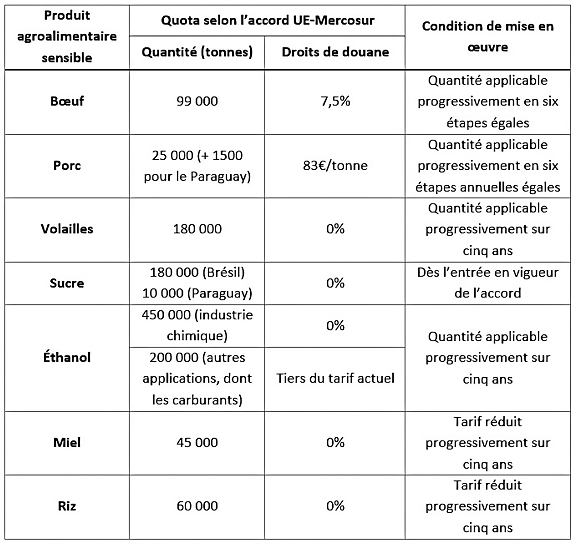

L’accord UE-Mercosur, qui englobe plus de 700 millions de consommateurs au total, fait débat. Ses partisans, notamment l’Allemagne et l’Espagne, estiment qu’il pourrait raviver une économie européenne fragilisée par la concurrence chinoise et les barrières douanières américaines, en encourageant les exportations européennes dans les secteurs de l’automobile, des machines, des vins et des fromages. En parallèle, il ouvrirait davantage le marché européen aux produits agricoles sud-américains (bœuf, volaille, sucre, riz, etc.), via des quotas exonérés de taxes. En revanche, ses opposants, au premier rang desquels la France, redoutent un choc pour l’agriculture européenne qui serait confrontée à des produits moins coûteux et jugés insuffisamment conformes aux normes environnementales de l’UE, en raison de contrôles jugés trop laxistes.

Libéralisation commerciale UE-Mercosur : réductions tarifaires et favorisation des échanges

Selon un rapport du Parlement européen consacré au pilier commercial de l’accord, le Mercosur supprimerait les droits d’importation sur 91 % des importations en provenance de l’UE sur une période pouvant aller jusqu’à 10 ans pour la plupart des produits (une période de mise en œuvre plus longue s’appliquerait aux produits sensibles). De son côté, L’UE ferait de même sur 92 % des importations en provenance du Mercosur, sachant que les produits agricoles les plus sensibles seraient partiellement libéralisés au moyen de contingents tarifaires.

Concernant les exportations industrielles européennes, les réductions tarifaires seraient particulièrement significatives pour les voitures (droit actuel de 35 %), les pièces automobiles (14-18 %), les machines (14-20 %), les produits chimiques (jusqu’à 18 %), les vêtements et les textiles (jusqu’à 35 %), et les produits pharmaceutiques (jusqu’à 14 %). En particulier, le Mercosur libéraliserait totalement les importations de voitures à moteur à combustion en provenance de l’UE sur une période de 15 ans, selon un calendrier non linéaire. Pour les véhicules électriques, la période de transition serait de 18 ans, avec une réduction immédiate des droits de douane correspondants à 25 %.

Quant aux exportations agricoles européennes, les droits d’importation actuellement élevés seraient progressivement supprimés pour de nombreux produits alimentaires et boissons. Parmi les exemples figurent les vins (droit actuel de 27 %), le whisky et autres spiritueux (20-35 %), le chocolat (20 %), et les boissons non alcoolisées (20-35 %). Pour certains produits laitiers, des contingents à droit nul seraient introduits en dix phases annuelles égales, comme pour le fromage (28 %, 30 000 tonnes) et le lait en poudre (28 %, 10 000 tonnes).

Enfin, le projet d’évaluation de l’impact sur le développement durable du volet commercial de l’accord, publié par la Commission européenne, envisage une augmentation significative des exportations de l’UE vers les pays du Mercosur, compte tenu des barrières tarifaires et non tarifaires actuelles strictes. À titre indicatif, cette augmentation pourrait atteindre 60 % pour les produits chimiques et pharmaceutiques, 100 % pour les machines, 114 % pour le secteur automobile, et même 400 % pour les textiles et l’habillement, tout en permettant aux entreprises européennes d’économiser plus de quatre milliards d’euros de droits de douane.

Quotas des produits agroalimentaires sensibles exportés par les pays du Mercosur vers l’EU selon l’accord de libre-échange (source : EU-Mercosur Partnership Agreement : Trade pillar, briefing, Internationale Agreements in Progress, EPRS, March 2025)

Impacts sociaux et environnementaux de l’accord UE-Mercosur

Sur le plan social, des gains salariaux limités (entre 0,2 % et 0,8 %) seraient prévus tant dans les pays de l’UE que dans ceux du Mercosur, à l’exception du Brésil où les salaires resteraient stables. Par ailleurs, une baisse des prix est anticipée dans les pays du Mercosur, tandis que l’UE connaîtrait une légère hausse des prix, principalement liée à l’augmentation de la demande. En matière d’emplois, c’est le secteur agroalimentaire du Mercosur qui enregistrerait la création d’emplois la plus conséquente, contre des pertes d’emplois potentielles dans les secteurs des métaux et de l’automobile. Dans l’UE, les effets sur l’emploi resteraient globalement marginaux, avec des variations inférieures à 1 %.

Du point de vue environnemental, l’utilisation excessive des ressources en eau et leur contamination, ainsi que la déforestation (surtout au Brésil), constitueraient des situations modérément préoccupantes. Ces impacts seraient liés à l’expansion de l’agriculture et de l’élevage des animaux, l’utilisation accrue des pesticides et l’insuffisance des pratiques de gestion environnementale. En contrepartie, l’accord serait susceptible de renforcer les engagements des parties dans le cadre de l’Accord de Paris, de favoriser les échanges de biens et services environnementaux, et de stimuler la coopération internationale en matière de technologies vertes et de protection des ressources naturelles.

L’usage des pesticides : risques et régulations

La promotion de l’exportation des produits agricoles du Mercosur vers l’UE suscite des inquiétudes quant à la présence possible de pesticides jugés toxiques dans ces produits qui se retrouveraient au final dans les assiettes des consommateurs européens. En effet, certaines substances telles que l’atrazine, le propisochlore, la perméthrine ou encore le nonylphénol éthoxylé, bien qu’interdites dans l’UE depuis plus de dix ans, continuent d’être produites par de grands groupes agrochimiques européens et exportées massivement vers l’Afrique, l’Amérique latine et l’Europe de l’Est.

En Amérique du Sud, l’usage intensif des pesticides est déjà associé à une augmentation du nombre d’espèces menacées, à la dégradation des écosystèmes et à la contamination des cours d’eau. Dans ce contexte, l’importation de denrées traitées avec des produits phytosanitaires interdits dans l’UE, tels que l’imidaclopride, fait craindre une transposition de ces risques sanitaires et environnementaux sur le territoire européen.

Du coup, bien que la stratégie européenne « de la ferme à la fourchette » (F2F) vise à réduire de 50 %, d’ici 2030, l’utilisation globale et les risques associés aux pesticides chimiques, ainsi que le recours aux substances dangereuses, l’accord UE–Mercosur pourrait jouer en défaveur de cette stratégie. En effet, la réduction des droits de douane pourrait encourager une augmentation de la production, des échanges et de l’utilisation de pesticides. Dans cette perspective, la mise en œuvre de garanties strictes de conformité aux limites maximales de résidus (LMR) et au règlement REACH apparaît indispensable.

Enjeux techniques et règlementaires pour les acteurs de l’industrie européenne

La mise en œuvre de l’accord UE–Mercosur aura des implications opérationnelles majeures pour les industriels européens, tant en matière de chaînes d’approvisionnement que de conformité réglementaire et d’innovation.

Premièrement, la gestion des flux commerciaux représente un enjeu stratégique. Avec près de 56 milliards d’euros d’importations du Mercosur vers l’UE en 2024 (un nombre qui est censé augmenter considérablement dans les années à suivre), les entreprises devront renforcer leurs audits fournisseurs, assurer la traçabilité complète des intrants agricoles via des systèmes numériques comme TRACES, et segmenter les flux UE et hors UE pour limiter les risques règlementaires et protéger la réputation des marques.

Deuxièmement, la qualité et la conformité des produits importés imposent des contrôles analytiques multi-résidus renforcés. En 2023, plus de 133 000 échantillons alimentaires ont été analysés sous la direction de l’EFSA (European Food Safety Authority), mettant en jeu plus de 740 substances actives, avec 98 % de conformité. Les laboratoires européens devront adapter leurs capacités analytiques (LC-MS/MS, GC-MS) et former leurs équipes, ce qui entraînera des coûts supplémentaires pour les importateurs.

Troisièmement, la substitution de substances actives interdites et le développement de solutions de biocontrôle (comme celles à base de bactéries Bacillus Thuringiensis contre les insectes, ou de champignons Trichoderma spp. contre les maladies racinaires) constituent des leviers stratégiques soutenus par la stratégie européenne F2F, ouvrant des opportunités pour la chimie verte et la biotechnologie européenne. Les entreprises devront également investir dans la reformulation de produits, le développement de méthodes analytiques plus sensibles et l’intégration des exigences F2F dès la conception, anticipant une solidification progressive des standards et sécurisant leur compétitivité sur le marché.

Entre réserves et concessions, l’accord progresse prudemment…

Face aux réserves exprimées par plusieurs parties prenantes vis-à-vis de l’accord UE-Mercosur, la Commission européenne a proposé certaines concessions afin de convaincre les États membres qui étaient encore réticents avant le vote au Conseil.

Parmi celles-ci figurent des « clauses de sauvegarde » renforcées, permettant de suspendre les importations agricoles sud-américaines si leur volume augmente fortement d’une année à l’autre. Le seuil déclencheur, initialement fixé à 10 %, a été abaissé à 5 %, rendant le mécanisme applicable plus rapidement. La Commission a également envisagé d’interdire l’importation de produits contenant des résidus de substances chimiques prohibées dans l’UE.

Au-delà de l’accord commercial, d’autres mesures ont été annoncées pour soutenir les exploitations agricoles européennes : un assouplissement du mécanisme de taxe carbone sur les engrais azotés importés, dont les coûts ont fortement augmenté depuis le 1er janvier 2026, et le versement anticipé de 45 milliards d’euros de fonds de la politique agricole commune (PAC) pour soulager la trésorerie des exploitations agricoles.

Ces propositions n’ont cependant pas suffi à convaincre la France, la Pologne, l’Autriche, la Hongrie et l’Irlande qui ont finalement voté contre la signature, outre la Belgique qui s’est abstenue. En revanche, l’Italie a soutenu l’accord, permettant d’atteindre la majorité qualifiée et de procéder à la signature du 17 janvier.

Les négociations se poursuivront par la suite afin d’obtenir le consentement du Parlement européen avant que l’accord ne soit formellement conclu par le Conseil de l’UE, puis ratifié par l’ensemble des États membres – étapes primordiales permettant son entrée complète en vigueur.

Au-delà des enjeux économiques, l’accord UE-Mercosur met en lumière l’importance des dimensions scientifiques et réglementaires, qu’il s’agisse de la protection des produits locaux, la maîtrise des substances chimiques, ou l’intégration des principes de développement durable. À moyen et long termes, la capacité des acteurs européens à conjuguer innovation, conformité réglementaire et performance environnementale constituera un facteur déterminant pour tirer pleinement parti de cet accord de libre-échange.

Les Français vont pouvoir passer un hiver au chaud. Le fournisseur d’énergie EDF a indiqué dans un communiqué que la production d’électricité nucléaire était en hausse en 2025. À l’occasion de la publication des résultats relatifs à la production du mois de décembre (en augmentation de 2,9 TWh par rapport à décembre 2024), le groupe a fait le bilan de l’année qui vient de s’écouler. Il indique ainsi qu’en 2025, la production cumulée s’élève à 373 TWh, soit +11,3 TWh par rapport à 2024.

Une hausse qui était attendue par EDF. En octobre 2025, le groupe avait décidé de réviser l’estimation de sa production nucléaire pour l’année. Comprise initialement entre 350 et 370 térawattheures (Twh), la fourchette avait alors été estimée entre 365 et 375 Twh. En 2025, la production d’électricité du parc nucléaire français se situe donc dans la fourchette haute des prévisions d’EDF.

Optimisation des arrêts de tranche

Le groupe explique cette hausse de la production de +3,1 % par rapport à 2024 « par la bonne disponibilité des réacteurs en fonctionnement, des arrêts de tranche bien maîtrisés et toujours une forte modulation. »

Les arrêts pour maintenance des réacteurs nucléaires en particulier sont effectués sur des durées écourtées et sont gérés de façon mutualisée sur plusieurs centrales. C’est la stratégie mise en place en 2019 dans le cadre du plan d’action START 2025[1] pour améliorer l’efficacité opérationnelle du programme de maintenance. Résultat : à la fin septembre 2025, 18 arrêts sur 33 ont été plus courts qu’anticipés en début d’année.

En outre, EDF s’est efforcée de remédier au phénomène de corrosion sous contraintes (CSC) qui avait fait chuter à un niveau historiquement bas la production en 2022. La France avait alors été contrainte, pour la première fois depuis 42 ans, d’importer son électricité. Une époque révolue. Selon RTE, le gestionnaire du réseau de transport d’électricité, la France a enregistré en 2025 le solde exportateur net le plus élevé de son histoire (92 TWh). Grâce à un solde très élevé de 89 TWh, l’année 2024 avait permis de battre le record de 77 TWh enregistré en 2002. En 2025, la France bat un nouveau record d’exportation de son électricité nucléaire pour la deuxième année consécutive.

Parc nucléaire français : Un horizon prometteur

La France peut compter sur un vaste réseau de centrales nucléaires : entre le mois d’octobre 2025 et le mois d’avril 2026, 49 réacteurs seront en pleine capacité de production (contre 46 l’année dernière).

Notons que le fameux EPR de Flamanville a franchi une étape majeure le 14 décembre 2025 en dépassant le palier des 80 %. Le réacteur a, ce jour-là, atteint 100 % de puissance nucléaire et a produit 1 669 MW de puissance électrique brute. Cette pleine puissance est l’occasion pour les équipes techniques de tester le fonctionnement du matériel et de réaliser des relevés.

Chaque année, l’électricité nucléaire produite en France représente plus de 85 % de l’électricité produite par EDF. Cette part correspond à plus de 65 % du mix énergétique en France.

La relance du nucléaire s’observe aussi par l’augmentation des effectifs au sein de la filière qui représentent désormais près de 250 000 emplois en France. Cette dynamique devrait perdurer puisque la demande en main-d’œuvre qualifiée est importante. En effet, environ 100 000 recrutements sont planifiés sur les dix prochaines années.

[1] START : Soyons Tous Acteurs de la Réussite des arrêts de Tranche

La France dispose actuellement de plus de 1 100 installations de méthanisation dont le biogaz est valorisé en cogénération (production simultanée de chaleur et d’électricité). Ce type de solution a été développé au début des années 2000 et a pris de l’ampleur avec la mise en place d’un soutien tarifaire plus fort de l’État à partir de 2006, puis 2011 et 2016.

Ce soutien prend la forme d’un contrat d’obligation d’achat de l’électricité (appelé BGM6, BG11 ou BG16 selon les années) produite par les cogénérations, pour une durée de 15 à 20 ans. Ces contrats ont peu à peu perdu de l’intérêt avec la mise en place d’un autre soutien public à l’injection directe de biométhane (c’est-à-dire du biogaz épuré) dans le réseau de gaz naturel. Formellement supprimé par un arrêté du 8 septembre 2025, le soutien à la cogénération biogaz perdure pour les contrats en cours, mais n’est plus accessible aux nouvelles installations de méthanisation.

Se pose donc la question de la conversion des installations en cogénération vers l’injection. Un phénomène qui commence tout juste et qui devrait prendre de l’ampleur dans les années à venir, sous réserve de respecter certaines conditions techniques, économiques et réglementaires.

Un potentiel de 2 à 4 TWh de biométhane

La France privilégie désormais l’injection de biométhane, avec déjà 15 TWh livrés dans le réseau en 2025. La future programmation pluriannuelle de l’énergie (PPE) devrait fixer un objectif de 44 TWh en 2030 pour l’injection. « Actuellement, toutes les cogénérations consomment environ 7 TWh de biogaz par an. Les plus petites, en dessous d’une puissance de 250 kW électriques, n’auront pas la taille suffisante pour rentabiliser une valorisation par injection. La filière estime donc que 2 à 4 TWh/an de biogaz de cogénération seront en mesure de passer à l’injection, ce qui n’est pas négligeable. La question de celles qui ne pourront pas basculer en injection demeure un enjeu pour la filière » expose Luc Budin, délégué général du Club Biogaz de l’ATEE, fédérant plus de 300 professionnels.

Le potentiel de conversion identifié repose sur environ 300 cogénérations de plus de 250 kWé qui sont situées à moins de 10 km d’un réseau de distribution de gaz. La proximité d’un réseau est essentielle pour concrétiser un projet d’injection, mais elle ne suffit pas. Les gestionnaires de réseau, dont le principal, GRDF, doivent aussi vérifier que chaque zone du réseau concernée par une injection aura la capacité d’accueillir les nouvelles quantités de biométhane. Le délai de raccordement est de 12 à 18 mois en moyenne, le temps que l’étude du projet, les éventuels travaux sur le réseau et la livraison d’un poste d’injection soient faits. Pour sécuriser les investissements, un dépôt de garantie (de 10 à 50 000 euros) par le porteur de projet est aussi prévu, dans le cas où la conversion nécessite un renforcement du réseau.

L’aspect financier est important. L’exploitant de la méthanisation doit prévoir les investissements nécessaires à l’arrêt et au démantèlement de la cogénération, à la suppression du raccordement électrique, et à l’acquisition de systèmes d’épuration du biogaz. Comme dans les projets neufs, le financement bancaire exige un apport de 15 à 20 % en fonds propres, et dépend du taux d’endettement du porteur de projet et de la rentabilité prévisionnelle du projet.

Une nouvelle génération de contrats… à négocier

L’équilibre économique de l’installation va donc dépendre de la vente du biométhane. Deux enjeux sont à considérer. Le premier est propre aux installations de cogénération bénéficiant d’une obligation d’achat d’électricité : pour les plus récentes, la résiliation anticipée de leur contrat les expose à une pénalité. « Les associations professionnelles ont travaillé avec la Direction générale de l’énergie et du climat pour prévoir des exemptions de pénalité. Elles sont désormais actées dans l’arrêté du 8 septembre 2025 pour les BG16, du moment que la conversion d’une installation prévoit une injection de biométhane, une valorisation du biogaz pour la production de chaleur ou la valorisation de biométhane en tant que carburant alternatif » précise Luc Budin.

Les sites de cogénération qui passeront à l’injection ne pourront pas bénéficier d’un tarif d’obligation d’achat du biométhane. Les contrats de gré à gré – entre un producteur et un acheteur – sont appelés BPA (Biogas Purchase Agreement) ou CPB (Certificats de Production de Biogaz). L’acheteur peut être un consommateur ou un fournisseur, et la durée du contrat varie entre 3 et 15 ans. En plus de rémunérer la molécule de gaz, les BPA valorisent aussi financièrement sa qualité « renouvelable » grâce à une garantie d’origine (GO) valable en Europe ou à un certificat de production de biogaz (CPB) valable en France. Pour être reconnus, CPB et GO nécessitent une certification prévue par la directive européenne RED III sur les énergies renouvelables. Les fournisseurs de gaz en France ont l’obligation légale à partir de 2026 d’acheter des CPB pour « verdir » leurs offres.

Les BPA étant encore peu répandus, le deuxième enjeu du modèle économique d’un projet porte sur la négociation de ces contrats ! Un appui juridique est recommandé, car il faut prévoir de nombreuses clauses (modalités du prix de la molécule, périmètre de vente, engagement de production, garanties de paiement, etc.). Dans le cas d’une conversion vers un contrat avec CPB, si une installation a plus de 15 ans et moins de 30 ans, l’État demande l’application d’un coefficient de modulation de 0,95 : au lieu d’un CPB par MWh de biométhane, le producteur n’en obtiendra que 0,95*.

Globalement, un projet de conversion prend trois ans. Les acteurs de la filière s’organisent pour faciliter et sécuriser ce passage à l’injection, par exemple avec un guide publié par GRDF, S3d Ingénierie, Lexion Avocats, l’AAMF et le Club Biogaz de l’ATEE. L’Ademe doit aussi bientôt publier des recommandations.

En 2023, la filière biogaz/biométhane a été la seule à atteindre les objectifs d’énergies renouvelables de la PPE. « La conversion des cogénérations vers l’injection participera à l’atteinte des nouveaux objectifs et consolidera une filière biométhane qui s’est fortement structurée et professionnalisée, avec de nombreuses entreprises françaises » conclut Luc Budin.

* Ce coefficient de modulation était initialement de 0,8, mais a été modifié par l’arrêté du 28 décembre 2025.

Industrial Accelerator Act, rendez-vous le 28 janvier

L’Industrial Acceleration Act est l’un des textes structurants du Clean Industrial Deal, porté par la Commission européenne pour accélérer la réindustrialisation bas carbone du continent. L’objectif est clair : réduire les délais d’autorisation, sécuriser les investissements et permettre un passage plus rapide de la recherche à l’usine, notamment dans l’hydrogène, les batteries ou les matériaux critiques.

S’ouvriront ensuite, au premier semestre 2026, les négociations entre le Parlement européen et le Conseil, avec des arbitrages sensibles sur les aides d’État, la préférence européenne et les filières prioritaires. En parallèle, la Commission souhaite avancer sur des outils financiers dédiés, comme une Industrial Decarbonisation Bank, attendue au deuxième trimestre 2026.

Enfin, d’ici fin 2026, des révisions des règles de marchés publics pourraient intégrer des critères de contenu européen et d’empreinte carbone. L’enjeu est majeur : sans décisions rapides et coordonnées, l’Industrial Acceleration Act risque de rester une ambition politique, alors même que le temps industriel, lui, ne ralentit pas.

Mission Artemis II : Rendez-vous dès le mois de février ?

La mission Artemis II constitue une étape clé du programme lunaire de la NASA : elle doit être le premier vol habité autour de la Lune depuis 1972, après plus de cinquante ans d’interruption. Prévue pour un lancement en 2025, elle enverra quatre astronautes à bord du vaisseau Orion afin de tester, en conditions réelles, les systèmes de navigation, de communication et de survie en espace lointain.

L’enjeu immédiat est majeur : valider la capacité des États-Unis à transporter des équipages au-delà de l’orbite terrestre, après le succès du vol non habité Artemis I en 2022. Artemis II doit notamment éprouver les manœuvres critiques autour de la Lune et le retour à grande vitesse vers la Terre, un passage déterminant pour la sécurité des missions suivantes.

À plus long terme, cette mission conditionne directement Artemis III, qui vise un retour d’astronautes sur la surface lunaire, désormais envisagé au plus tôt vers 2026-2027. L’objectif est d’installer une présence durable au pôle Sud de la Lune, de tester des technologies clés et de préparer les futures missions habitées vers Mars. Artemis II est donc à la fois un test technique, un signal politique fort et une étape indispensable dans la stratégie spatiale à long terme des États-Unis.

Ouverture de Parcoursup : c’est maintenant !

Les étudiants peuvent, à partir du 19 janvier, débuter la formulation de leurs vœux via la plateforme Parcoursup. Ils auront jusqu’au 12 mars pour formuler leurs choix. Les formations industrielles mettent de plus en plus l’accent sur

le numérique, l’automatisation et l’intelligence artificielle ;

les enjeux énergétiques et climatiques ;

la recherche appliquée et l’innovation ;

le travail sur des systèmes complexes mêlant sciences, technique et organisation.

S’orienter vers l’industrie, c’est aussi accepter le temps long des projets : entre la recherche en laboratoire, le développement industriel et la mise en production, les résultats se construisent progressivement. En contrepartie, ces métiers permettent d’agir concrètement sur des sujets clés : énergie, transports, santé, matériaux ou souveraineté technologique.

Pour s’informer de manière fiable avant de faire ses choix, voici plusieurs liens utiles pour nos futurs ingénieurs.

Entrée en vigueur du traité mondial sur la haute mer : Et après ?

L’entrée en vigueur du traité mondial sur la haute mer le 17 janvier marque un tournant historique pour la protection des océans, en encadrant pour la première fois les activités humaines dans les zones situées au-delà des juridictions nationales. Salué par Emmanuel Macron comme une « victoire immense », ce traité, négocié sous l’égide de l’Organisation des Nations unies, vise à enrayer l’effondrement de la biodiversité marine sur près de 50 % de la surface de la planète.

L’enjeu immédiat est la mise en œuvre concrète : le texte permet désormais de créer des aires marines protégées en haute mer, de mieux encadrer la pêche industrielle, le transport maritime et les projets d’exploitation des ressources génétiques marines. Il impose aussi des études d’impact environnemental pour les activités susceptibles de dégrader les écosystèmes océaniques.

Les prochaines étapes seront décisives. Dans les mois à venir, les États devront définir la gouvernance du traité, les mécanismes de contrôle et les modalités de financement, lors des premières conférences des parties. À moyen terme, l’enjeu sera de traduire ce cadre juridique en actions effectives, afin de tenir l’objectif international de protéger 30 % des océans d’ici 2030, et de faire de ce traité un véritable outil opérationnel, et non un simple symbole diplomatique.

Avion à Hydrogène : retour vers le futur

L’avion à hydrogène, longtemps présenté comme une rupture technologique attendue vers 2035, apparaît aujourd’hui comme une perspective très lointaine. Dans un entretien relayé par BFM Business, le patron de Safran estime qu’un tel avion ne verra probablement pas le jour avant 2100, évoquant des obstacles techniques majeurs et des coûts jugés « délirants ».

Le principal frein reste le stockage de l’hydrogène liquide, qui impose des réservoirs volumineux et cryogéniques, incompatibles avec les avions commerciaux actuels, comme l’expliquent aussi des analyses reprises par Public Sénat.

À cela s’ajoute l’absence d’un écosystème industriel complet, de la production d’hydrogène bas carbone aux infrastructures aéroportuaires, ce qui renchérit fortement les coûts.

Dans l’immédiat, l’industrie aéronautique privilégie donc des solutions jugées plus réalistes à court et moyen terme, comme les carburants d’aviation durables et l’amélioration de l’efficacité des moteurs, reléguant l’avion à hydrogène au rang de mirage technologique… pour l’instant.

Ce webinar en accès libre organisé le jeudi 29 janvier de 11h à 12h portera sur les possibilités de modélisation et de simulation du module Battery Design de COMSOL Multiphysics®. Cet outil est dédié au développement de systèmes de batteries performants, durables et sûrs.

Le module Battery Design apporte des fonctionnalités spécialisées pour la construction de modèles détaillés de cellules et de packs de batteries, impliquant des phénomènes physiques tels que l’électrochimie et le transport des espèces dans la cellule, le transfert de chaleur à l’échelle de la cellule et du pack, l’écoulement des fluides dans le système de refroidissement ou encore la mécanique des différents composants. Les cycles de charge–décharge, le vieillissement et d’autres processus associés au fonctionnement des systèmes de batteries peuvent également être étudiés.

Dans ce webinar, nous présenterons les capacités de modélisation du module Battery Design et montrerons comment la modélisation et la simulation multiphysique permettent de prédire avec précision le comportement des cellules et des packs de batteries, ce qui contribue à améliorer les performances, réduire le vieillissement ou encore atténuer les risques d’emballement thermique.

Le contexte international menace le multilatéralisme

Dans un article publié le 14 janvier sur son site, l’ONU alarme sur les risques causés par le contexte international actuel et ses conséquences désastreuses sur le multilatéralisme, un système qui « se désagrège pièce par pièce », selon les mots de la présidente de l’Assemblée générale, Annalena Baerbock.

Il est vrai que l’année a commencé très fort, avec la capture par Washington du président vénézuélien en exercice, et le retrait annoncé des États-Unis d’une trentaine d’entités onusiennes et de 66 organisations internationales. En outre, devant l’obstination de Donald Trump à vouloir s’emparer du Groenland, la montée des impérialismes chinois et russe, il faut reconnaître que le désordre international actuel a de quoi inquiéter.

S’il est malheureusement impossible de prévoir l’avenir, il est malheureusement certain que le retour d’une compétition débridée et la lente fragmentation du monde auront des conséquences à long terme sur le commerce mondial, l’économie et l’industrie. Dans ce contexte incertain, il est donc vital de construire des filières de fournisseurs à la fois résilientes et compétitives et de poursuivre les efforts de réindustrialisation.

Industrie de l’armement : fort soutien de l’État, mais toujours pas de budget !

Cette montée des tensions internationales est néanmoins favorable à l’industrie de la défense. Selon l’Insee, l’industrie française de défense, qui a vu son carnet de commandes fortement augmenter depuis l’invasion de l’Ukraine, se porte désormais mieux que le secteur de l’industrie manufacturière.

Climat des affaires dans l’industrie manufacturière et dans les industries de défense (Sources : Insee, enquête mensuelle de conjoncture dans l’industrie ; S2E, enquête sur les Entreprises de défense de l’industrie et des services 2023.)

Néanmoins, tout n’est pas rose pour autant. Il y a d’une part la montée en cadence de la production, qui reste un défi pour l’industrie de la défense française. Celle-ci doit, en effet, passer d’une fabrication en flux tendu et en petites séries à un modèle d’« économie de guerre », avec une production massive, ce qu’elle affirme ne pas pouvoir faire sans commandes fermes.

Dans ses vœux aux armées, Emmanuel Macron a d’ailleurs rappelé à l’ordre les industriels de la défense, les enjoignant à prendre plus de risques sur l’appareil de production, à augmenter encore les cadences pour être prêt en cas de conflit et à faire de l’indépendance une obsession.

Mais l’État aussi devra faire sa part, la question du budget des armées restant toujours en suspens, pour des raisons purement politiques. Dans l’Usine Nouvelle, Olivier Andriès, président du Gifas, s’inquiète ainsi de l’absence de budget pour 2026, ce qui pourrait compromettre la bonne exécution de la loi de programmation militaire. Sans budget, que deviendra la hausse attendue de 6 milliards d’euros pour le budget des armées ?

Gigafactories de batteries : ouvertures et montées en puissance en 2026

Ces dernières années, plusieurs projets de gigafactories ont émergé et nombre d’entre eux vont monter en cadence ou ouvrir en 2026, notamment dans la vallée de la batterie (Hauts-de-France). C’est le cas, par exemple, de la gigafactory Verkor de Dunkerque, inaugurée le 11 décembre 2025 et dont les 16 GWh de capacité initiale sont réservés aux véhicules électriques du Groupe Renault.

De son côté, la gigafactory AESC de Lambres-lez-Douai devrait bientôt tourner à plein régime, alors que l’usine de Tiamat prévoit de sortir ses premières batteries en 2026. Pour ce qui est du projet du Taïwanais ProLogium, en revanche, il faudra attendre 2028 pour la mise en production, puisque la première pierre de l’usine devrait être posée en février prochain.

Les réglementations environnementales se renforcent en 2026

La taxe carbone aux frontières (Règlement (UE) 2023/956 du 10 mai 2023) est entrée en vigueur au 1er janvier 2026. Elle concerne les importateurs d’acier, d’aluminium, de ciment, d’engrais, d’électricité et d’hydrogène, qui devront payer pour les émissions liées à ces produits.

Depuis le 1er janvier, la loi « polluants éternels » impose également la détection de la présence des 20 principaux PFAS dans l’eau potable. En outre, elle signe également l’interdiction des PFAS dans les cosmétiques, les farts (revêtement sous les skis), ainsi que les vêtements, chaussures et leurs imperméabilisants, à l’exception des équipements de protection utilisés par certaines professions, comme les militaires ou encore les pompiers.

Fiscalité : ce qui attend les industriels en 2026

Enfin, concernant la fiscalité des entreprises, la suppression de la CVAE, initialement prévue pour 2024, puis repoussée à 2027 (loi de finances 2024) a encore été retardée, cette fois à 2030, pour des raisons budgétaires. En 2026, les entreprises restent donc redevables de la CVAE.

D’autres mesures fiscales affectent aussi l’industrie en 2026 : si le suramortissement de 40 % en faveur des équipements de décarbonation (loi Industrie verte 2023) reste actif en 2026, d’autres mesures exceptionnelles vont pénaliser les bénéfices des entreprises, notamment les plus grosses.

Citons, par exemple, la contribution exceptionnelle sur l’impôt sur les sociétés, une mesure qui touchera près de 400 entreprises dont le chiffre d’affaires consolidé est supérieur à 1 milliard d’euros et qui pèsera malheureusement sur les trésoreries tout au long de l’année.

Entre investissements massifs, innovations de rupture et alliances structurantes, les acteurs publics et privés accélèrent la transition vers des solutions bas carbone, tout en préparant les infrastructures de demain.

⚡ ÉNERGIE & ENVIRONNEMENT

Autonomie énergétique des datacenters : l’électricité décarbonée, pilier d’un avenir numérique plus responsable

Les datacenters, grands consommateurs d’énergie, s’orientent vers des solutions décarbonées pour réduire leur empreinte carbone. L’intégration des énergies renouvelables et des systèmes de stockage devient essentielle pour garantir une autonomie énergétique et soutenir la croissance numérique responsable.

📱 Découvrir comment les datacenters se réinventent avec l’électricité décarbonée

ArcelorMittal signe avec EDF pour un apport en l’électricité nucléaire sur 18 ans

Le géant de la sidérurgie sécurise son approvisionnement en électricité bas carbone grâce à un contrat de long terme avec EDF. Cette alliance illustre la volonté des industriels de stabiliser leurs coûts énergétiques tout en réduisant leurs émissions.

🤝 Un partenariat stratégique pour une sidérurgie bas carbone

Les États-Unis choisissent Orano : 900 millions de dollars alloués pour une usine d’uranium enrichi

Washington investit massivement dans une usine d’uranium enrichi opérée par Orano, renforçant la souveraineté énergétique américaine et la sécurité d’approvisionnement en combustible nucléaire.

☢️ Un investissement clé pour l’indépendance énergétique américaine

🔋 TECHNOLOGIES & INDUSTRIE

Batteries solides : une alliance européenne stratégique pour l’avenir de l’électrification

Une coalition d’acteurs européens s’organise pour développer des batteries solides, considérées comme la prochaine révolution pour les véhicules électriques. Objectif : améliorer la densité énergétique et la sécurité tout en réduisant les coûts.

🔌 L’Europe mise sur les batteries solides pour accélérer l’électromobilité

🌍 HYDROGÈNE & INNOVATION

Hydrogène décarboné : l’État amorce la structuration d’un marché à long terme

Le gouvernement français lance les bases d’un marché pérenne pour l’hydrogène décarboné, avec des mécanismes de soutien et des contrats à long terme pour sécuriser les investissements.

📈 Comment l’État prépare le marché de l’hydrogène vert

Vers un hydrogène solaire plus propre et moins cher : l’atout des polymères conjugués face au platine

Des chercheurs explorent des polymères conjugués pour remplacer le platine dans la production d’hydrogène solaire, réduisant ainsi les coûts et l’impact environnemental. Une avancée prometteuse pour la compétitivité des énergies renouvelables.

☀️ Découvrez la percée des polymères pour un hydrogène solaire abordable

Le 14 janvier 2026, à la Maison des Arts & Métiers à Paris, le Prix « Marius Lavet, Ingénieur et inventeur » a été décerné à Julie Grollier, à l’issue d’une cérémonie placée sous le signe de l’engagement sociétal et de l’innovation utile. Techniques de l’Ingénieur a participé à l’événement, représenté par Sylvie Darly et Angela Martin, respectivement Directrice éditoriale et éditrice, qui ont répondu positivement à l’invitation de l’organisation du prix.

Doté d’un montant de 15 000 euros, ce prix distingue chaque année un parcours d’ingénieur ou de chercheur incarnant l’inventivité, la responsabilité et la capacité à apporter des solutions concrètes aux grands défis contemporains.

Un prix ancré dans l’histoire de l’ingénierie française

Créé grâce au legs Chéreau-Lavet et abrité par la Fondation de France, le Prix Marius Lavet rend hommage à cet ingénieur-inventeur français majeur du XXᵉ siècle, pionnier de la mécatronique et inventeur du moteur pas à pas qui porte son nom. Sans héritiers directs, Marius Lavet a souhaité transmettre son patrimoine pour faire vivre une conception exigeante de l’ingénierie, fondée sur la transmission du savoir, l’innovation et l’utilité sociale.

La 27e édition du prix s’inscrit pleinement dans cette filiation. Elle affirme que, face aux enjeux environnementaux, climatiques, industriels et sociaux, l’ingénieur ne se limite pas à un rôle technique, mais devient un acteur central du progrès et de la transformation de la société.

À la frontière entre physique, intelligence artificielle et transmission

Physicienne et directrice de recherche au CNRS, rattachée à Thales, Julie Grollier est reconnue internationalement pour ses travaux en spintronique et en informatique neuromorphique. Cette discipline vise à concevoir des composants électroniques inspirés du fonctionnement du cerveau humain, capables de traiter l’information de manière plus efficace et plus sobre sur le plan énergétique.

En 2017, ses travaux ont franchi une étape décisive lorsqu’elle a démontré qu’un nano-neurone artificiel était capable de reconnaître des chiffres prononcés. Cette avancée a ouvert des perspectives nouvelles pour le développement de puces neuromorphiques, susceptibles de répondre aux limites énergétiques des architectures informatiques actuelles. En 2018, ces recherches ont été récompensées par la médaille d’argent du CNRS, confirmant la portée scientifique et technologique de ses travaux.

Au-delà de ses recherches, Julie Grollier s’illustre également par son engagement dans la diffusion des savoirs. Elle est l’autrice d’un livre jeunesse consacré à la découverte de l’intelligence artificielle, ainsi que d’un recueil de poésie, témoignant d’un parcours singulier où sciences, pédagogie et création se croisent. Cette dimension a fortement résonné avec l’esprit du prix, qui valorise la capacité des ingénieurs à dialoguer avec la société et à transmettre.

Une sélection reflétant la diversité de l’innovation

La lauréate était entourée de finalistes aux profils variés, issus de la recherche académique, de l’entrepreneuriat et de l’industrie. Parmi eux figuraient notamment Luc Julia, Pascale Senellart ou encore Éric Carreel, illustrant la diversité des formes que peut prendre l’innovation aujourd’hui. Le jury, présidé par Jean-Claude Lehmann, réunissait des représentants de l’industrie, de l’innovation et de la transmission scientifique.

La cérémonie a également donné une place importante aux lycéens, à travers la restitution de six ateliers consacrés à l’ingénierie comme métier de sens, abordant par exemple l’impact sociétal, l’intelligence artificielle, le climat ou encore l’entrepreneuriat. Cette dimension pédagogique prolonge l’ambition du prix, laquelle est de susciter des vocations, en rappelant que l’ingénierie est un levier essentiel pour construire l’avenir.

Jamais le soleil n’a autant pesé dans la balance électrique européenne, mais derrière ce record historique se cache une transition encore fragile. Selon les données publiées par Eurelectric, l’association de l’industrie électrique européenne, l’année 2025 a marqué un tournant pour l’énergie solaire dans l’Union européenne. Avec plus de 340 TWh produits, le solaire a couvert 12,5 % du mix électrique de l’UE, un niveau jamais atteint jusqu’ici. En un an, la production a progressé de plus de 60 TWh, soit l’équivalent de la consommation annuelle totale d’électricité du Portugal, confirmant le rôle central de cette filière dans la transition énergétique.

Cette envolée a permis de compenser les contre-performances d’autres énergies renouvelables. Entre 2024 et 2025, la production hydroélectrique a reculé de 13 %, tandis que l’éolien a baissé de 4 %, pénalisés par des conditions climatiques moins favorables. Résultat : la part des énergies renouvelables dans le mix électrique européen stagne à environ 48 %, malgré la dynamique du solaire. Le nucléaire, pour sa part, est resté stable autour de 24 %, continuant d’assurer une production de base fiable. Les énergies fossiles ont, elles, été largement contenues, puisque leur production n’a progressé que de moins de 2 % et représente désormais 28 % du mix électrique.

Sur le front de la décarbonation, le secteur électrique européen confirme les progrès réalisés sur le long terme. En 2025, ses émissions de CO₂ représentent environ 45 % de leur niveau de 1990, témoignant de trois décennies d’efforts continus. Malgré tout, la dynamique s’essouffle puisque les émissions totales sont restées quasi stables à 475 Mt, contre 472 Mt en 2024, alors que les baisses observées en 2022 et 2023 avaient été bien plus marquées. Un signal préoccupant alors que l’Union européenne s’est fixé un objectif de 50 % d’énergies renouvelables.

Entre tensions hivernales et détente estivale des prix

Les marchés de l’électricité ont, eux aussi, évolué dans un contexte contrasté. En 2025, les prix de gros pour le lendemain se sont établis en moyenne à 88 €/MWh, un niveau inférieur à ceux observés de 2023, mais légèrement supérieurs à ceux de 2024. Le premier semestre a été marqué par des prix élevés, conséquence d’une production éolienne et hydraulique insuffisante, avant un reflux au second semestre grâce à une forte production solaire et à la baisse des prix du gaz.

Malgré cette détente relative, la volatilité reste une caractéristique structurelle du marché. Des prix négatifs ont été observés pendant 3,3 % des heures, tandis que des pics supérieurs à 150 €/MWh ont concerné 9,3 % des heures. Ces niveaux, bien inférieurs à ceux de la crise de 2022 mais supérieurs à ceux de 2024, illustrent le besoin croissant de flexibilité du système électrique.

Un autre signal fort ressort des données d’Eurelectric, celui de la décorrélation progressive entre les prix de l’électricité et ceux des combustibles fossiles. En 2019, le prix de l’électricité dépassait le coût de production à partir de gaz durant 74 % des heures. En 2025, ce ratio est tombé à 32 %, démontrant la capacité des énergies renouvelables à atténuer l’influence du gaz sur les marchés. Pour amplifier cet effet, l’association souligne toutefois la nécessité d’accélérer les investissements dans le stockage et la flexibilité des réseaux.

Reste un point noir persistant : la demande d’électricité. En 2025, la consommation globale est restée stable par rapport à 2024, mais demeure inférieure de 7 % aux niveaux de 2021. Cette faiblesse reflète une reprise industrielle inégale selon les pays européens et pourrait freiner les investissements indispensables à la transition énergétique. L’Europe avance résolument vers une électricité plus verte, mais sans une relance de la demande et un renforcement massif de la flexibilité du système, la transition risque de manquer de souffle au moment même où elle devrait changer d’échelle.

L’industrie automobile et l’ensemble des secteurs de l’électronique et du stockage d’énergie s’intéressent de plus en plus aux batteries à l’état solide, considérées comme l’une des technologies clés pour la prochaine génération de véhicules électriques et de systèmes de stockage d’énergie. Ce type de batterie remplace l’électrolyte liquide (utilisé dans les batteries lithium-ion classiques) par un électrolyte solide, ce qui permet d’augmenter la densité énergétique, d’améliorer la sécurité et de potentiellement réduire les temps de recharge.

Cependant, malgré des avancées significatives, cette technologie reste encore largement en phase de recherche et n’est pas encore pleinement industrialisée à grande échelle en Europe. C’est dans ce contexte qu’une nouvelle coentreprise baptisée Argylium a été créée par Syensqo – spécialiste belge des matériaux pour batteries – et Axens – groupe français expert en ingénierie des procédés industriels.

Argylium : objectifs et aperçu industriel

La société Argylium a pour vocation de développer, optimiser et industrialiser des matériaux pour batteries solides, notamment des électrolytes à base de sulfures adaptés aux configurations « tout-solide » (All-Solid-State Batteries – ASSB). Ces matériaux sont essentiels pour concrétiser les promesses des batteries solides, car ils permettent une meilleure conduction ionique tout en assurant une stabilité opérationnelle sur de larges plages de températures.

L’un des enjeux clés n’est pas seulement de faire progresser la recherche, mais aussi de faciliter le passage du laboratoire à l’industrialisation, en fournissant des briques technologiques et des matériaux qui peuvent être intégrés dans des procédés de production à grande échelle.

Syensqo apporte à Argylium son expertise acquise au fil de plus d’une décennie de recherche, ainsi qu’une expérience pratique issue de sa ligne pilote de batteries solides située à La Rochelle (France). De son côté, Axens contribue avec ses compétences en conception de procédés, en ingénierie industrielle et en opérations de fabrication à grande échelle, atouts essentiels pour commercialiser des matériaux complexes.

En outre, l’organisme de recherche public IFP Énergies nouvelles (IFPEN) a également été associé à l’initiative, apportant son savoir-faire sur les matériaux à base d’oxydes et de sulfures et renforçant ainsi la base scientifique du projet.

Un écosystème européen pour réduire la dépendance

La création d’Argylium s’inscrit dans une volonté plus large de renforcer le tissu industriel européen dans le domaine des batteries, face à une concurrence agressive venue d’Asie, notamment de Chine ou du reste de l’Asie de l’Est, où des consortiums massifs sont déjà en place pour développer et produire des technologies de batteries avancées.

Cette initiative répond aussi à des ambitions de souveraineté industrielle, l’Union européenne et les États membres cherchant à diminuer leur dépendance à des fournisseurs extérieurs pour des composants critiques comme les électrolytes solides ou d’autres matériaux avancés.

Pour atteindre ces objectifs, Argylium prévoit de collaborer avec un large éventail d’acteurs européens, incluant des instituts de recherche publics et privés, des constructeurs automobiles, des fabricants de batteries et des partenaires technologiques. Une telle plate-forme collaborative est souvent considérée comme essentielle pour accélérer l’innovation et optimiser l’intégration technologique dans un environnement global compétitif.

Défis techniques et opportunités à venir

Même si les batteries solides promettent des performances supérieures, il reste encore plusieurs défis techniques à résoudre avant une adoption à grande échelle. Parmi ceux-ci figurent la gestion des interfaces entre électrode et électrolyte, la manufacturabilité à coût compétitif, la durabilité dans des conditions réelles d’usage, et l’optimisation des procédés de production.

Sur le plan de la recherche fondamentale, des études scientifiques montrent que la compréhension des mécanismes d’interface, l’amélioration de la conductivité ionique des matériaux et l’augmentation de la stabilité chimique sont des leviers indispensables pour optimiser les performances finales des batteries solides.

Pour l’industrie, la montée en puissance – même progressive – de nouveaux matériaux comme ceux développés par Argylium peut ouvrir la porte à des applications avancées dans l’automobile, l’aéronautique, les solutions de stockage stationnaire ou encore les dispositifs portables.

L’alliance entre Syensqo, Axens et IFPEN symbolise donc une étape importante dans la construction d’une chaîne de valeur européenne pour les batteries solides. En combinant compétences de recherche et capacité industrielle, cette initiative vise non seulement à accélérer le développement de matériaux avancés, mais aussi à renforcer la compétitivité de l’Europe dans un secteur technologique stratégique.

L’avenir des batteries solides, bien qu’encore marqué par des obstacles techniques, pourrait être accéléré par des collaborations de ce type, qui favorisent l’intégration de la recherche fondamentale à une perspective industrielle et commerciale à grande échelle.

Dans la quête mondiale pour une énergie propre et durable, l’hydrogène vert est l’une des solutions énergétiques les plus prometteuses. Ne produisant que de l’eau comme sous-produit lors de sa combustion, il s’inscrit en effet comme une composante clé des systèmes énergétiques renouvelables de demain. Pourtant, pour que la production d’hydrogène à grande échelle devienne réellement viable, plusieurs obstacles techniques et économiques doivent encore être surmontés, en particulier celui de l’usage de métaux précieux comme le platine.

Platine dans la production d’hydrogène : un frein au développement de cette énergie

Le platine est en effet aujourd’hui un composant clé dans les photocatalyseurs classiques utilisés pour convertir l’énergie solaire en hydrogène. Il sert de co-catalyseur pour accélérer la réaction de production d’hydrogène à partir de l’eau. Cependant, ce métal précieux est rare, cher et énergétiquement coûteux à extraire. Sa production est de plus concentrée dans seulement quelques régions du monde, ce qui pose des risques en termes d’approvisionnement, de dépendance stratégique et d’impact environnemental. Des limitations qui ont longtemps freiné la généralisation des technologies solaires à l’échelle industrielle.

Développer des alternatives au platine est donc considéré comme un objectif majeur de la recherche énergétique actuelle.

Une équipe de chercheurs de la Chalmers University of Technology en Suède vient toutefois de franchir un cap important dans ce domaine. Dans une étude publiée dans Advanced Materials, les scientifiques présentent une méthode de production d’hydrogène à partir de la lumière solaire sans recourir au platine, en utilisant à la place des nanoparticules de plastique conducteur d’électricité, appelées polymères conjugués. Cette innovation pourrait ouvrir la voie à une production d’hydrogène plus efficace, plus durable et significativement moins coûteuse.

Les polymères conjugués, des substituts au platine très efficaces

Les polymères conjugués sont une classe de semi-conducteurs organiques, analogues aux semi-conducteurs inorganiques comme le silicium. Ils ont été découverts dans les années 1970. Leurs propriétés électriques étonnantes malgré leur nature plastique leur ont d’ailleurs fait remporter le prix Nobel de Chimie en 2000.

Dans cette nouvelle approche, les chercheurs ont conçu des polymères conjugués peu coûteux autour d’unités moléculaires spécifiques – notamment à base de dibenzothiophène-S,S-sulfoxyde (BTSO) – et les ont transformés en nanoparticules dispersables dans l’eau par nanoprécipitation. Cette structure leur permet d’interagir efficacement avec la lumière solaire et de catalyser la production d’hydrogène sans avoir recours à un co-catalyseur métallique comme le platine.

Les premiers tests sont plutôt encourageants : ils montrent que ces nanoparticules sont capables de produire de l’hydrogène avec une efficacité très élevée. « Avec seulement un gramme de polymère, nous avons pu produire 30 litres d’hydrogène en une heure », annonce Alexandre Holmes, auteur principal de l’étude. Dans les essais en laboratoire, l’efficacité du processus est d’ailleurs visuellement impressionnante : lorsque les nanoparticules de plastique conducteur sont dispersées dans un bécher d’eau exposé à une lampe simulant la lumière du soleil, des bulles d’hydrogène se forment presque immédiatement. Plus précisément, des taux de production de plus de 209 mmol de H₂ par gramme de photocatalyseur par heure ont été observés, ce qui représente une performance comparable à certains systèmes traditionnels utilisant du platine.

Fort de ces résultats, les chercheurs ne comptent désormais pas s’arrêter en si bon chemin. Leur prochain objectif est en effet de s’affranchir d’un autre composant coûteux : la vitamine C.

Vers une production réellement durable

Actuellement, la vitamine C (acide ascorbique) est ainsi utilisée comme agent sacrificiel antioxydant. La vitamine C, en tant que donneur d’électrons, empêche en effet la réaction de s’enliser, ce qui permet d’obtenir en laboratoire des taux élevés de production d’hydrogène. Mais dans l’idéal, les chercheurs aimeraient obtenir un procédé reposant uniquement sur la lumière du soleil et l’eau, en s’affranchissant de l’aide de la vitamine C ou de tout autre produit chimique, dans le but de produire de l’hydrogène solaire réellement durable et de bas coût.

« Supprimer le recours au platine dans ce système constitue une étape importante vers une production d’hydrogène durable pour la société. Nous commençons désormais à explorer des matériaux et des stratégies visant à réaliser la dissociation complète de l’eau sans additifs. Cela nécessitera encore quelques années, mais nous pensons être sur la bonne voie », s’enthousiasme Ergang Wang, professeur du Département de Chimie et d’Ingénierie Chimique à Chalmers.

Si ces technologies continuent de progresser, elles pourraient réduire drastiquement le coût de production de l’hydrogène solaire et aider à surmonter l’un des principaux goulots d’étranglement de la transition énergétique actuelle, offrant ainsi une voie vers une énergie propre plus accessible et plus durable dans le futur.

Pilier historique de la production d’électricité et première source mondiale d’émissions de CO₂, le charbon reste au cœur des équilibres énergétiques internationaux. Alors que les systèmes électriques traversent une période d’incertitude marquée par une hausse de la demande, l’essor des renouvelables et la recomposition des marchés du gaz, l’avenir du charbon apparaît plus contrasté que jamais. C’est ce que met en lumière le dernier rapport annuel de l’Agence internationale de l’énergie (AIE) consacré à cette ressource énergétique.

L’Agence estime que la demande mondiale de charbon en 2025 devait rester proche de son niveau de 2024, malgré des évolutions régionales parfois contre-intuitives. À l’échelle globale, la consommation atteindrait un nouveau record à 8,85 milliards de tonnes, en hausse marginale de 0,5 %, portée par des dynamiques nationales divergentes. En Inde, traditionnel moteur de la croissance de la demande, une mousson précoce et intense a réduit les besoins en électricité et favorisé l’hydroélectricité. Résultat : la production électrique à partir de charbon devrait reculer sur un an, une situation rare observée seulement trois fois en cinquante ans.

À l’inverse, aux États-Unis, où la consommation de charbon diminuait en moyenne de 6 % par an depuis quinze ans, une hausse de 8 % était attendue en 2025, sous l’effet combiné de prix élevés du gaz naturel et de mesures fédérales soutenant le maintien des centrales existantes. En Europe, la baisse de la production éolienne et hydraulique au premier semestre a temporairement relancé la production à partir de charbon. La demande de l’Union européenne ne devait reculer ainsi que de 2 % en 2025, loin des chutes à deux chiffres observées en 2023 et 2024. En Chine, premier consommateur mondial, la demande devrait rester stable par rapport à 2024, conformément aux prévisions.

Au-delà de 2025, l’AIE anticipe un plateau de la demande globale, suivi d’un lent déclin d’ici à 2030. À cet horizon, la consommation de charbon devrait être inférieure de 3 % à son niveau de 2025, tandis que la production électrique à partir de charbon passerait sous son niveau de 2021. La montée en puissance rapide des capacités renouvelables, l’expansion du nucléaire et l’arrivée massive de gaz naturel liquéfié (GNL) sur les marchés mondiaux accentueront la concurrence entre les sources d’énergie.

Le rôle central de la Chine dans l’évolution de la demande mondiale

La Chine demeure néanmoins le facteur clé des marchés mondiaux. Elle consomme à elle seule plus de charbon que le reste du monde réuni, en produit davantage que tous les autres pays et reste le premier importateur mondial. Si la demande chinoise est appelée à reculer légèrement d’ici à 2030, ce mouvement reste fragile. Une croissance plus forte de la demande électrique, un ralentissement du déploiement des renouvelables ou une accélération des projets de gazéification du charbon pourraient inverser la tendance. Pékin maintient toutefois son objectif d’atteindre un pic de consommation avant 2030.

Côté offre, la production mondiale, après un record historique en 2024, devait se stabiliser en 2025 avant de décliner légèrement d’ici à la fin de la décennie. La production chinoise a encore progressé en 2025, malgré des stocks élevés et des prix bas, tandis que l’Inde et l’Indonésie marquent le pas. Aux États-Unis, la production repart à la hausse, soutenue par la demande intérieure et des politiques favorables au secteur.

Les échanges internationaux de charbon sont déjà sous pression. Après un pic en 2024, les importations mondiales étaient prévues comme marquant un recul de 5 % en 2025, notamment en raison du repli de la demande chinoise et indienne. À plus long terme, le commerce international devrait continuer de se contracter, pénalisant les exportateurs de charbon thermique. À l’inverse, le charbon métallurgique, indispensable à la sidérurgie, bénéficie de perspectives plus solides, notamment grâce à la croissance attendue de la production d’acier en Inde.

Enfin, la détente des prix confirme l’entrée du marché dans une nouvelle phase. Après les sommets atteints lors de la crise énergétique de 2022, les prix du charbon thermique ont reculé en 2025, comprimant les marges des producteurs. Cette situation a gelé les opérations de fusions-acquisitions, très actives entre 2021 et 2023, mais désormais quasiment à l’arrêt. Entre inertie structurelle et pressions liées à la transition énergétique, le charbon semble ainsi engagé dans une phase de stabilisation avant un lent déclin, dont le rythme dépendra largement des choix politiques et industriels de la Chine.

Les usages de l’acier, si nombreux et diversifiés dans nos sociétés de consommation, font de ce matériau un élément stratégique aujourd’hui comme à l’avenir. La décarbonation de sa production est essentielle, car c’est une industrie fortement émettrice de CO2.

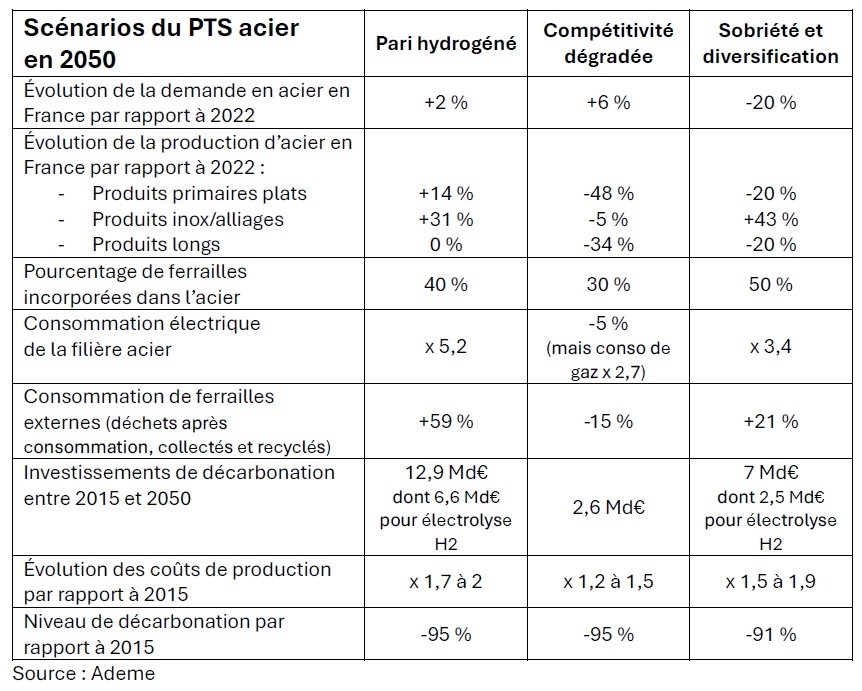

Dans son plan de transition sectoriel (PTS) sur la filière acier, l’Ademe a étudié trois scénarios possibles pour la France, tous dépassant largement l’objectif de réduction des émissions de l’industrie de 81 % (en 2050 par rapport à 2015) indiqué dans la Stratégie nationale bas carbone.

La situation de la France est celle d’un « petit » producteur, avec 0,8 % du tonnage annuel mondial en 2019, bien loin derrière la Chine qui a dépassé les 50 % depuis le début des années 2010. La production française baisse depuis plusieurs années. Avec 15 Mt d’acier en 2019, elle était encore proche de la consommation de l’Hexagone qui a été de 16,5 Mt/an en moyenne sur 2015-2022. En 2022, la production était passée sous les 14 Mt, et sous les 11 Mt en 2024

Sur la base des données 2019 du PTS, la production d’acier et de fonte est assurée environ aux deux tiers sur trois sites sidérurgiques, avec six hauts fourneaux (mais deux sont en arrêt désormais). Ils produisent des aciers primaires dits « plats » (tôles, feuillards) en acier carbone ou avec un faible pourcentage d’alliages. L’autre tiers de la production provient des aciéries électriques dont les produits sont de deux types : les aciers dits « longs » (barres, fils, profilés) et les aciers inox ou fortement alliés.

La filière hauts fourneaux utilise principalement du minerai de fer vierge et, à cause de son recours au coke de charbon pour la réduction chimique du fer, émet 96 % des émissions de CO2 du secteur de l’acier. La filière des fours à arc électriques utilise des ferrailles recyclées, et n’émet que 4 % des gaz à effet de serre du secteur. Le total des émissions était de l’ordre de 20 MtCO2 par an sur 2015-2019, soit 5 % des émissions nationales et 25 % des émissions de l’industrie française. Aujourd’hui, elle est plus proche des 14 MtCO2/an.

Deux scénarios avec une faible hausse de la consommation

La consommation des aciers primaires en France est aux trois quarts le fait, à parts quasiment égales, des secteurs du BTP, des biens d’équipements et de consommation (BEC) et du transport. Les aciers recyclés, eux sont surtout consommés dans le BTP (64 %) et les BEC (20 %). La chaîne de valeur française production / consommation est très intégrée dans le commerce européen et mondial. Tout le minerai de fer est importé (Brésil, Canada, Libéria) tandis que 62 % des ferrailles sont exportés. 6 à 7 Mt d’aciers primaires sont importés et exportés (le solde étant devenu négatif depuis 2019).

C’est sur cette base, conformément aux principes méthodologiques des PTS, que trois scénarios de transition ont été bâtis par l’Ademe, de manière à composer avec cet aspect multifactoriel de consommation, de solutions technologiques de production et d’évolution des marchés internationaux d’ici à 2050.

Le premier scénario, nommé « Pari hydrogéné », laisse la consommation d’acier stable par un double mouvement antagoniste : quadruplement des besoins du secteur énergétique (éolien et solaire photovoltaïque dont la fabrication est relocalisée), mais baisse de la demande dans le bâtiment. Ce scénario réduit un peu les importations et augmente globalement les exportations. La production augmente de 11 % entre 2022 et 2050. Elle est assurée par des fours à arc électriques (EAF – electric arc furnace) qui remplacent tous les hauts fourneaux, fermés à l’horizon 2035. Les fours sont alimentés par des ferrailles recyclées et par du minerai de fer pré-réduit (DRI – direct reduced iron). Ainsi, trois fours de réduction directe sont construits, en utilisant de l’hydrogène décarboné après 2035. À cause de ce développement important du DRI-H2, ce scénario est celui qui exige le plus d’investissements (13 Md€, voir tableau ci-dessous).

Le deuxième scénario dit de « Compétitivité dégradée » augmente un peu plus la consommation nationale d’acier que le précédent, portée notamment par la demande en transport et en emballage. Les pays disposant de gisements de fer et d’électricité renouvelables à bas prix (Brésil, Australie, Afrique du Sud) développant plus facilement les technologies DRI-H2 et EAF, la France importe beaucoup plus d’acier, ainsi que des équipements énergétiques contenant de l’acier. Par manque de compétitivité, la production française diminue donc de 41 %. Les hauts fourneaux sont remplacés par des EAF fonctionnant avec des ferrailles, et avec du minerai de fer pré-réduit, en partie importé et en partie produit en France grâce à du DRI à base de méthane et avec captage et stockage de CO2. Les investissements nécessaires dans ce scénario sont beaucoup plus faibles, mais corrélés à une plus forte dépendance aux importations.

Plusieurs enjeux incontournables

Le troisième scénario de l’Ademe prône « Sobriété et diversification ». Moins de besoins dans le BTP et dans le transport induisent une baisse de 20 % de la consommation d’acier, contenue par une relocalisation de la fabrication d’énergies renouvelables (éolien et photovoltaïque notamment). La production d’acier diminue ainsi globalement de 17 % même si la dynamique est positive (+43 %) pour la filière inox/alliages. Toutes les solutions technologiques sont mobilisées pour décarboner la production : du DRI-H2 ; un haut fourneau avec injection de gaz de cokerie, biocharbon, recirculation des gaz de haut fourneau, et captage et stockage de CO2 ; des EAF alimentés en ferrailles, minerai pré-réduit, et fer issu d’électrolyse. Cette diversification impose 7 Md€ d’investissements.

Dans les trois scénarios, une partie de la décarbonation est assurée par de l’efficacité énergétique dans les fours à arc électriques ainsi qu’un remplacement partiel du charbon par des déchets plastiques, et un peu par le stockage du carbone sous forme solide dans les laitiers. Au niveau des hauts fourneaux (tant qu’il y en a), on peut compter sur l’augmentation du taux de ferrailles dans le convertisseur à oxygène, sur l’injection de gaz de cokerie et sur le captage de CO2.

L’Ademe relève plusieurs conditions de réussite communes à ces trois scénarios. Le remplacement des hauts fourneaux par des EAF, qui est le plus grand levier de décarbonation (entre 177 et 285 MtCO2 cumulées évitées selon les scénarios), et le développement de DRI-H2 sont conditionnés à un accès pérenne à une électricité décarbonée à prix faible. Ensuite, la collecte, le tri et la décontamination des ferrailles doivent monter en gamme – tout en limitant l’exportation – pour assurer la bonne qualité de l’acier recyclé. Enfin, plus les politiques de sobriété seront planifiées, plus la visibilité des besoins en acier sera bonne et permettra, couplée à une relocalisation des industries manufacturières de produits stratégiques, de maintenir souveraineté, emplois et dynamique territoriale.

Afin de favoriser l’émergence d’innovations dans le monde de l’industrie, SKF Magnetic Mechatronics (S2M) lance un challenge à destination des startups.

Vous avez un projet innovant, disruptif à destination de l’industrie ? Candidatez, passez les phases de sélection, et bénéficiez d’un accompagnement par un expert jusqu’à la grande finale !

4 thèmes ont été retenus pour cette nouvelle édition :

Smart Entreprise : dessinez les contours de l’industrie intelligente de demain.

Matériaux et procédés du futur : réinventez les procédés industriels et matériaux d’avenir.

Pour un monde décarboné et inclusif : Innovez pour impacter le monde.

Prix coup de cœur : soyez le choix du public.

Pourquoi postuler ?

Ce challenge, comme les précédentes éditions, a vocation à être gagnant-gagnant pour l’ensemble des parties.

Après une première phase de sélection, 20 startups seront amenées à poursuivre l’aventure et entreront dans une phase d’approfondissement. Elles pourront ainsi bénéficier de l’accompagnement d’ « experts métiers », afin d’adapter leur projet au contexte industriel de l’organisateur.

Une grande finale réunira 10 startups sélectionnées pour cette dernière étape. Elles présenteront leur projet devant le jury, avec à la clé 4 prix distincts et une dotation financière pouvant aller jusqu’à 5000 €.

Comment et quand postuler ?

Les inscriptions sont ouvertes en ligne jusqu’au 16 mars 2026.

Débutera ensuite la phase de sélection jusqu’au 31 mars. Les 10 startups sélectionnées seront alors invitées à poursuivre le challenge en phase d’approfondissement, jusqu’à la grande finale prévue le 25 juin 2026.

Pour en savoir plus et postuler, rendez-vous sur ce lien.

Cette année, ArcelorMittal n’a pas fait les choses à moitié pour Noël. Le spécialiste de l’acier s’est entendu avec EDF, le 26 décembre 2025, pour approvisionner en électricité nucléaire ses sites localisés en France. La signature du Contrat d’Allocation de Production Nucléaire (CAPN) a été rendue publique le 6 janvier dernier dans un communiqué conjoint. Celui-ci précise que « dans le cadre de cet accord, EDF allouera à ArcelorMittal une quote-part de la puissance de son parc nucléaire en exploitation, pour une durée de 18 ans. » Ce contrat est qualifié d’étape majeure par ArcelorMittal et concrétise la lettre d’intention signée entre les deux acteurs en janvier 2024.

Le nouvel attrait pour les CAPN

Les contrats dits « CAPN » mettent à la disposition des partenaires d’EDF une quote-part de la production effective du parc nucléaire historique. L’accès à cet approvisionnement est accordé sur des durées d’aux moins dix ans à des prix reflétant les coûts du parc nucléaire, protégeant ainsi les industriels de la volatilité des marchés de gros. Le contrat a la particularité de demander aux bénéficiaires, en échange de cette énergie, de partager les risques associés à la production des réacteurs.

Ces derniers mois, l’électricien a multiplié ces partenariats de long terme avec de grands groupes. En septembre dernier, des contrats CAPN ont notamment été conclus avec le cimentier Lafarge ou Data4, l’opérateur européen majeur de centres de données.

Réservés au départ aux industriels très énergivores, EDF a élargi le périmètre des acteurs éligibles à ces contrats en novembre 2025.

Une alternative au dispositif Arenh