Présentation

Auteur(s)

-

Lionel PUNTOS : Contrôleur de Gestion des Programmes, Thales Avionics

Lire cet article issu d'une ressource documentaire complète, actualisée et validée par des comités scientifiques.

Lire l’articleL'expertise technique et scientifique de référence

MOTS-CLÉS

coûtenance de projet | activités et ressources dans les projets | estimer la charge et la durée | Excel | retour d’expérience

DOI (Digital Object Identifier)

Cet article fait partie de l’offre

Métier : responsable bureau d’étude/conception

(372 articles en ce moment)

Cette offre vous donne accès à :

![]()

Une base complète d’articles

Actualisée et enrichie d’articles validés par nos comités scientifiques

![]()

Des services

Un ensemble d'outils exclusifs en complément des ressources

![]()

Un Parcours Pratique

Opérationnel et didactique, pour garantir l'acquisition des compétences transverses

![]()

Doc & Quiz

Des articles interactifs avec des quiz, pour une lecture constructive

Présentation

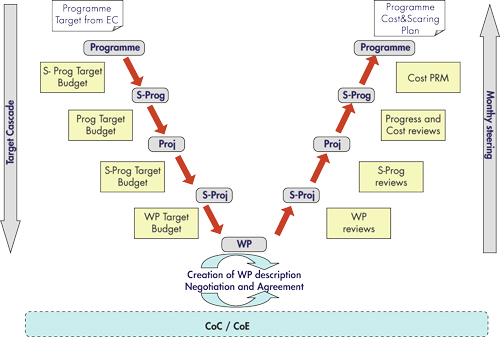

La coûtenance dans un projet exige la mise en place rigoureuse d’outils et de méthodes de gestion de projet et de gestion des coûts. Utiliser Excel permet d’avoir une vision simple et facilement exploitable des données pour une utilisation immédiate par les utilisateurs.

Dans le cadre de l’élaboration d’un outil basé sur Excel, cette fiche présente un retour d’expérience concret du développement et de la mise en place de cet outil dans le cadre d’un sous-projet d’un grand projet aéronautique.

Vous y trouverez la description des principaux résultats obtenus, avec les points positifs et négatifs constatés, ainsi qu’une mise en perspective sur d’éventuels prolongements.

Repères :

L'expertise technique et scientifique de référence

Cet article fait partie de l’offre

Métier : responsable bureau d’étude/conception

(372 articles en ce moment)

Cette offre vous donne accès à :

![]()

Une base complète d’articles

Actualisée et enrichie d’articles validés par nos comités scientifiques

![]()

Des services

Un ensemble d'outils exclusifs en complément des ressources

![]()

Un Parcours Pratique

Opérationnel et didactique, pour garantir l'acquisition des compétences transverses

![]()

Doc & Quiz

Des articles interactifs avec des quiz, pour une lecture constructive

Fiches à lire

Aller plus loin

Bibliographie

Afitep, Dictionnaire du management de projet, Éditions Afnor, 5e éd. 2010

Michèle Amelot, VBA Excel 2010 - Programmer sous Excel : Macros et Langage VBA, ENI Éditions, 2010

Abréviations et acronymes

- Actuals upload : chargement des réalisés

- Analysis of actuals : analyse des réalisés

- CSR : Cost Summary Report ou fiche de résumé des coûts (outil de gestion des coûts d’un projet)

- ERP : Enterprise Resource Planning ou progiciel de gestion d’une entreprise

- FCAC : Forecast Cost At Completion ou prévision de coût final

- FCYE : Forecast at Year End ou prévision de coût à fin d’année

- Head of technical domain : responsable technique

- Leader : responsable

- Progress and Cost Review : revue d’avancement et financière du projet

- RTD acceptance review : revue de validation du reste à faire

- RTD Cycle : Remain to Do Cycle ou cycle de reste à faire

- Sub-programme/sub-project : sous-programme/sous-projet

- Workload : plan de charge

- WP : Work Package ou lot de travaux

- WP review : revue du lot de travaux

Cet article fait partie de l’offre

Métier : responsable bureau d’étude/conception

(372 articles en ce moment)

Cette offre vous donne accès à :

![]()

Une base complète d’articles

Actualisée et enrichie d’articles validés par nos comités scientifiques

![]()

Des services

Un ensemble d'outils exclusifs en complément des ressources

![]()

Un Parcours Pratique

Opérationnel et didactique, pour garantir l'acquisition des compétences transverses

![]()

Doc & Quiz

Des articles interactifs avec des quiz, pour une lecture constructive