La Semaine de l’industrie 2025, orchestrée par la Direction générale des Entreprises (DGE) et ses partenaires, se tient du 17 au 23 novembre. L’édition se décline sous le thème « Avec l’industrie, fabrique ton avenir ». L’objectif fondamental est de valoriser les métiers de l’industrie, d’ouvrir des portes sur des formations et des parcours peu visibles, et de renforcer l’attractivité d’un secteur encore trop souvent perçu comme figé ou peu dynamique.

Ce rendez-vous s’adresse tout particulièrement aux collégiens, lycéens, apprentis, demandeurs d’emploi et à l’ensemble de l’écosystème de la formation et de l’orientation. Les entreprises, écoles et centres de formation sont invités à ouvrir leurs portes, organiser des visites, des ateliers, des webconférences. Le programme prévoit entre autres des forums métiers, des démonstrations, des visites d’établissements industriels et des interventions dans les classes.

Des métiers en tension qui cherchent leurs talents

Au-delà de cette promotion, l’édition 2025 entend répondre à des défis de fond dans l’industrie française, dont la question des recrutements. Ainsi, selon un communiqué de presse du ministère de l’Économie, près de 153 000 projets de recrutement étaient prévus dans l’industrie en 2025, et 90 % des entreprises du secteur avaient déjà rencontré des difficultés de recrutement en 2024. Par ailleurs, un rapport d’inspection pointe que l’industrie, malgré une création de plus de 100 000 emplois depuis 2017, reste en proie à des tensions structurelles sur les effectifs et les compétences.

Ces difficultés à recruter sont particulièrement marquées pour les métiers techniques ou d’entretien, ainsi que pour les fonctions liées à la maintenance, aux automatismes ou à l’électronique. Une étude identifie de nombreux profils d’ouvriers qualifiés, techniciens de maintenance en électricité-électronique, régleurs ou ouvriers de conduite d’équipement comme « métiers en tension ». Ce constat s’inscrit dans un contexte où la dynamique de réindustrialisation et de transition (numérique, environnementale) requiert de nouveaux talents capables d’évoluer dans des environnements modernisés.

La Semaine de l’industrie constitue donc une double opportunité. Pour les jeunes et les demandeurs d’emploi, elle permet d’identifier des filières qui recrutent et offrent des perspectives ; pour les entreprises et la formation, c’est un espace permettant de sensibiliser, inspirer les vocations et casser les représentations vieillissantes de l’industrie. Les 19 filières industrielles sont mobilisées, couvrant des métiers aussi variés que la production, la qualité, la sécurité, l’environnement ou la R&D.

Révéler des vocations et bâtir une industrie plus inclusive

Un autre enjeu majeur de l’édition 2025 est la question de la mixité. Le secteur industriel continue de compter un pourcentage de salariées inférieur à 30 % dans ses effectifs, ce qui explique l’attention portée à la place des femmes dans le domaine. L’événement vise donc à promouvoir les parcours féminins dans les métiers techniques, d’ingénierie ou de production, et à faire évoluer l’image de l’industrie vers plus d’inclusion et de diversité.

Au niveau des opportunités, la Semaine permet également de faire le lien entre les transformations industrielles (transition énergétique, numérique, réindustrialisation) et les besoins concrets en compétences. L’industrie d’aujourd’hui est en effet tournée vers l’innovation, le cœur du territoire et la modernisation des process. Ainsi, pour un étudiant ou une personne en reconversion, c’est le moment d’entrer en contact avec des secteurs porteurs, de découvrir des formations, de rencontrer des professionnels et de mieux cerner les débouchés concrets.

Enfin, l’événement se positionne comme un outil d’orientation et d’attractivité, permettant de « fabriquer l’avenir » tant pour les jeunes que pour les entreprises. Plus largement, dans un contexte où l’industrie française doit relever des défis de compétitivité et de souveraineté, cet événement national joue un rôle stratégique.

La Semaine de l’industrie 2025 représente dès lors bien plus qu’une simple semaine d’initiatives : c’est un point de convergence entre orientation, formation, recrutement, transformation industrielle et image sectorielle. Pour les jeunes, les demandeurs d’emploi et les entreprises, elle offre un cadre concret permettant de découvrir des métiers d’avenir, de se connecter à des filières qui recrutent et de contribuer à faire évoluer l’image de l’industrie. Dans un environnement en mutation, c’est un moment clé pour saisir les opportunités et façonner les talents qui feront l’industrie de demain.

L’essentiel de la Semaine de l’industrie 2025

Objectif : Faire découvrir la diversité des métiers industriels, renforcer l’attractivité des filières, encourager les vocations et faciliter les rencontres entre entreprises, jeunes, demandeurs d’emploi et établissements de formation.

Événements proposés : Visites d’usines, ateliers, conférences, interventions en milieu scolaire, forums métiers, rencontres avec des professionnels et temps forts régionaux.

Public concerné : Collégiens, lycéens, apprentis, étudiants, enseignants, demandeurs d’emploi, personnes en reconversion, entreprises industrielles et acteurs de la formation.

Les tendances confirment une accélération des technologies au service de la compétitivité et de la durabilité.

🏭 INDUSTRIE & SOCIÉTÉ

Le Made in France, levier de réindustrialisation et d’innovation

Le label « Made in France » ne se limite plus à une simple mention marketing : il devient un outil stratégique pour relancer la production nationale et stimuler l’innovation. Entre souveraineté industrielle et attractivité économique, ce mouvement s’inscrit dans une logique de compétitivité durable.

🐓 Découvrir comment le Made in France redéfinit l’industrie

Les exosquelettes gagnent du terrain dans la supply chain française

Les exosquelettes s’imposent progressivement dans les entrepôts et la logistique. Objectif : réduire la pénibilité, améliorer la productivité et prévenir les troubles musculo-squelettiques. Une adoption qui illustre la montée en puissance des technologies d’assistance physique.

🦾 Plongez dans l’essor des exosquelettes en supply chain

🏢 MATÉRIAUX & SANTÉ

Préfabrication bois-béton : Timberium et la SATT Sayens plus unies que jamais

L’alliance entre Timberium et la SATT Sayens marque une étape clé pour la construction durable. La combinaison bois-béton promet des gains en performance énergétique et en réduction d’empreinte carbone, tout en accélérant les procédés de préfabrication.

🪵 Explorez la synergie bois-béton pour bâtir l’avenir

Quand l’innovation transforme la filière des métaux non-ferreux

La filière des métaux non-ferreux se réinvente grâce à des procédés innovants visant à réduire l’impact environnemental et améliorer la recyclabilité. Une mutation stratégique pour répondre aux exigences de l’économie circulaire et des réglementations européennes.

♻️ Découvrez les innovations qui bouleversent les métaux non-ferreux

🌍 ÉNERGIE & ENVIRONNEMENT

Vers des sols en bonne santé d’ici 2050 : l’ambition de la nouvelle loi européenne

L’Union européenne fixe un cap ambitieux : restaurer la santé des sols d’ici 2050. Cette initiative vise à renforcer la biodiversité, la sécurité alimentaire et la résilience climatique, avec des objectifs contraignants pour les États membres.

🌱 Comprendre la stratégie européenne pour des sols durables

🤖 NUMÉRIQUE & CYBERSÉCURITÉ

Les pirates et les experts en cybersécurité misent sur l’IA agentique pour être plus efficaces

L’IA agentique devient un outil clé pour automatiser les attaques… mais aussi pour renforcer la défense. Cette course technologique entre cybercriminels et experts illustre les enjeux critiques de la sécurité numérique à l’ère de l’intelligence artificielle.

💢 Plongez dans la bataille IA entre hackers et défenseurs

🧠 TECH & INNOVATION

Puces pour l’IA : le monopole de NVIDIA va-t-il durer ?

Leader incontesté des GPU pour IA, NVIDIA voit émerger des concurrents ambitieux. Entre diversification des architectures et tensions géopolitiques, la question du monopole soulève des enjeux stratégiques pour l’avenir du calcul intensif.

🎮 Analysez la bataille des puces IA et ses implications

Entre montée en puissance des technologies stratégiques, initiatives internationales pour accompagner la transition climatique, retombées économiques des énergies renouvelables, évolutions réglementaires européennes en matière de durabilité et dynamique des activités industrielles, l’actualité illustre la diversité des transformations à l’œuvre dans les secteurs technologiques, énergétiques et manufacturiers.

French Tech 2030 : 80 nouvelles start-ups lauréates pour renforcer la souveraineté technologique française

Le programme French Tech 2030 a annoncé la promotion 2025, composée de 80 entreprises françaises œuvrant dans des technologies stratégiques telles que l’intelligence artificielle, la robotique, le spatial, la cybersécurité, l’électronique.

Plan pour l’innovation

Un futur plan innovation a été annoncé par Bruno Bonnell (SGPI) lors de la présentation de l’Observatoire de l’innovation, le 12 novembre 2025, insistant sur le fait que l’État doit répondre aux demandes sociétales plutôt que de financer uniquement des technologies (AEF Info).

Des ENR pour l’économie régionale

Selon le Journal du Palais, le groupe ENGIE, via sa filiale ENGIE Green, a mis en avant le rôle de ses parcs d’énergie renouvelable (notamment le parc éolien de Thory dans l’Yonne) dans le soutien de l’économie locale, à travers une production annuelle d’environ 40 000 MWh, l’alimentation électrique de quelque 18 000 personnes, et 1,6 M€ de taxes et impôts versés aux territoires de Bourgogne-Franche-Comté en 2024.

Durabilité et méthode de calcul des émissions de GES

rsedatanews.net confirme la position du Conseil des 27 pour une réduction de 90 % des émissions nettes, avec des amendements sur le rapport européen de durabilité* et un accord sur une méthode unique de calcul des émissions de gaz à effet de serre dans les transports.

* Capacité d’un système à fonctionner longtemps sans dégrader l’environnement, les ressources ou les conditions sociales qui le soutiennent

Vallourec : résultats du troisième trimestre 2025 dévoilés

Le groupe Vallourec, spécialisé dans les solutions tubulaires industrielles, a publié ses comptes consolidés pour le T3 2025. Ces résultats permettent d’observer l’évolution de l’activité dans les segments de l’énergie, de la mécanique et des infrastructures (boursorama.com).

Soutenir les villes et le secteur industriel face au défi climatique mondial

Dans un article publié le 12 novembre 2025, Expertise France présente des programmes de soutien aux villes et aux industries dans les pays du Sud global (Afrique subsaharienne, Sri Lanka) pour les aider à faire face aux défis de la transition énergétique et climatique.

À l’agenda

Un forum dédié aux avancées de l’IA appliquée à l’industrie

Le SophI.À Summit se tiendra du 19 au 21 novembre à Sophia Antipolis et réunira chercheurs et industriels autour des dernières avancées en intelligence artificielle. L’événement mettra en lumière les applications de l’IA dans les procédés industriels, la robotique, les matériaux, l’énergie et la recherche appliquée.

« La citadine la plus joyeuse du marché conserve ses traits enjoués et rafraîchissants ». Ce sont les mots choisis par le Groupe Renault pour présenter, le 6 novembre dernier, sa nouvelle Twingo électrique.

Pour la quatrième génération de cette voiture emblématique, ses équipes de design ont conservé l’esprit de la Twingo 1 née 32 ans plus tôt. Misant sur la nostalgie des acheteurs, elles ont opté pour un design néo-rétro qui reprend le style esthétique de la première version lui ayant valu le surnom de « la grenouille » (notamment pour ses phares en demi-lune).

La mise sur le marché de cette nouvelle version s’inscrit dans la stratégie nommée « Renaulution » élaborée en 2021 par l’ancien patron de Renault, Luca de Meo. Avec ce modèle, le groupe réaffirme sa place de pionnier de l’électrique en redynamisant le segment A qui regroupe les plus petits véhicules. La R5 E-Tech est d’ailleurs toujours la voiture électrique la plus vendue en France selon les derniers chiffres datant d’août dernier.

46 % de la valeur vient des composants en provenance de la Chine

En entrée de gamme, le premier modèle est annoncé à moins de 20 000 euros, un prix très abordable qui rend la citadine accessible et compétitive. Une prouesse réalisée en s’inspirant des méthodes chinoises : le développement s’est appuyé sur le centre de R&D du groupe automobile basé à Shanghai depuis 2023. Nommé ACDC[1], ce centre mobilise des ingénieurs chinois et mise sur sa proximité géographique pour tirer profit de l’écosystème local dans le but d’adopter le savoir-faire des constructeurs chinois.

Une stratégie payante puisqu’elle a permis à Renault de réduire les délais de développement de sa voiture : la nouvelle Twingo a été conçue en 21 mois seulement et sera commercialisée dès le printemps 2026. Le groupe au losange s’aligne ainsi sur les constructeurs chinois qui affichent des délais d’exécution de deux ans alors qu’il en faut quatre aux constructeurs européens avant la mise sur le marché de leurs produits.

Le recours important à des fournisseurs chinois explique le prix compétitif de la nouvelle Renault Twingo E-Tech. La voiture est, effectivement, équipée d’une batterie LFP[2] fournie par CATL de 27,5 kWh ainsi que d’un moteur électrique de 82 chevaux provenant de l’équipementier chinois Shanghai e-Drive. Précisons qu’il s’agit de la seule Renault électrique à avoir un moteur à aimants permanents. Quant à la partie supérieure de la carrosserie, elle a été conçue par le chinois Launch Design.

Conception en France et fabrication en Europe

Même si Renault a profité de l’ingénierie des entreprises chinoises, le groupe précise qu’il s’agit de « cocréation » ; le design et le style de la voiture restent 100 % français. En outre, le modèle a été conçu sur la plate-forme AmpR Small, créée par le groupe Renault et déjà utilisée pour les R4 et R5.

« Nous n’avons pas délégué l’activité. Ce qui s’est passé, c’est qu’on est humblement venu pour apprendre à aller vite. Et apprendre à aller vite, ce n’est pas simplement apprendre à faire la même chose en plus vite. C’est faire les choses différemment. C’est une transformation » rappelle Jérémie Coiffier, ingénieur en charge du projet de la Twingo.

Autre élément plaidant en faveur de la stratégie du constructeur français : la citadine sera assemblée en Europe, au sein de l’usine Renault située à Novo Mesto, en Slovénie.

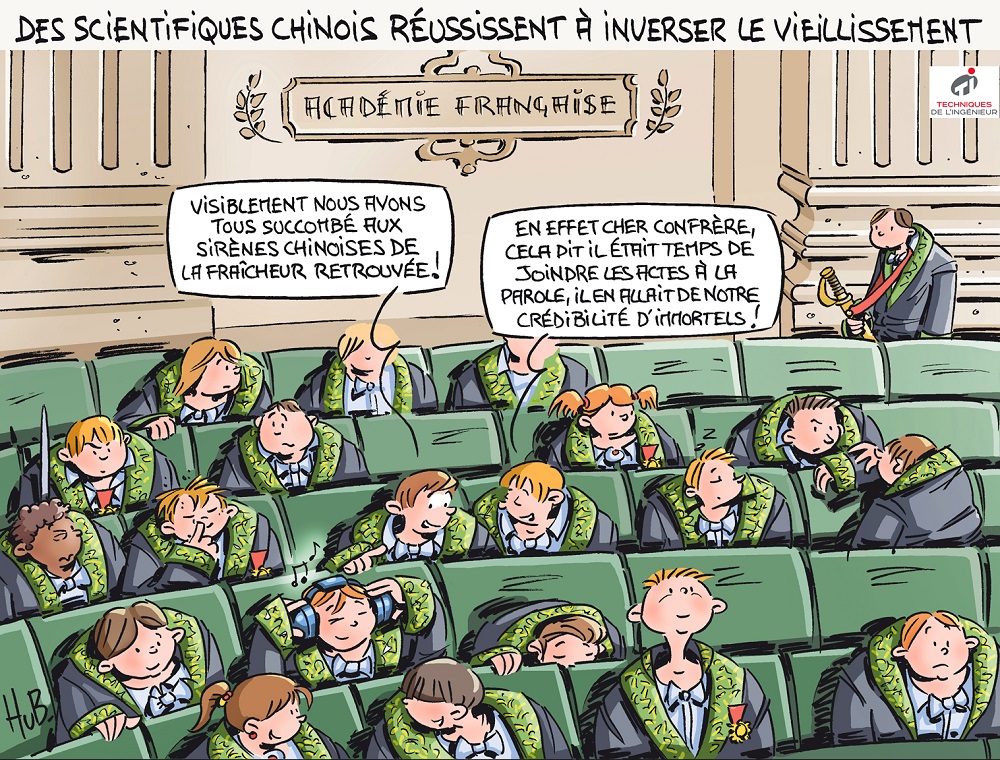

Quelle mue en quelques années ! Avant la pandémie du Covid, rares étaient ceux, hormis les passionnés de jeux vidéo, qui connaissaient le nom de Nvidia. Mais, avec l’essor de l’IA générative, ce fabricant californien de cartes graphiques est devenu l’une des entreprises à la croissance la plus rapide de tous les temps.

Sa capitalisation boursière a été multipliée par plus de trente en seulement cinq ans. Pourquoi cette envolée exceptionnelle ? Sans les puces de Nvidia, ChatGPT et autres outils d’IA n’auraient jamais franchi toutes les étapes importantes de l’IA en si peu de temps.

La puissance de calcul phénoménale de ces puces leur a permis de gagner des années de développement en quelques mois. Par ailleurs, les calculs immenses qui sous-tendent l’IA générative nécessitent des dizaines, voire des centaines de milliers de puces extrêmement puissantes comme celle de Nvidia.

Mais, Nvidia n’est pas seulement le pilier de l’IA. C’est aussi l’un des investisseurs en capital-risque les plus influents de cet écosystème. Selon le Financial Times, en 2024, Nvidia a investi 1 milliard de dollars dans des start-ups spécialisées dans l’IA à travers 50 levées de fonds et plusieurs acquisitions stratégiques, contre 872 millions de dollars répartis sur 39 transactions en 2023.

Les investissements de Nvidia couvrent un large éventail d’applications d’IA, notamment les technologies médicales, la robotique, le cloud computing et les grands modèles linguistiques. Parmi ses investissements les plus notables en 2024, on peut citer : xAI, l’entreprise d’IA d’Elon Musk, OpenAI (ChatGPT), Mistral (équivalent français et européen de ChatGPT) ou encore Perplexity, un moteur de recherche fondé sur l’IA.

La bulle IA

Récemment, Nvidia a annoncé investir 100 milliards de dollars dans OpenAI dans les prochaines années mais également 5 milliards dans Intel, le fondeur qui avait lui aussi un quasi-monopole sur les processeurs installés dans les ordinateurs…

Comme quoi un monopole n’est pas éternel. Yahoo! constituait la référence en matière de moteurs de recherche avant d’être supplanté par Google. De même, Nokia et BlackBerry occupaient respectivement les positions de leaders sur le marché des téléphones mobiles grand public et professionnels à la fin des années 1990, avant d’être largement dépassés par l’iPhone et les appareils Android.

Le fabricant de puces IA subira-t-il le même sort ? Les principaux fournisseurs de services cloud tels que Microsoft, Google et Amazon développent leurs propres puces IA afin de réduire leur dépendance vis-à-vis de Nvidia.

Une coalition d’entreprises technologiques, dont Qualcomm, Google et Intel, s’efforce de contester la domination de Nvidia par le biais de la fondation UXL (Unified Acceleration, qui fait partie de la fondation Linux).

Cette initiative open source vise à créer un écosystème logiciel permettant d’exécuter du code sur n’importe quel matériel, quel que soit le fabricant de puces. En un mot, remplacer les puces Nvidia par celles d’Intel, Qualcomm, Fujitsu ou ARM.

Tous les acteurs de ce regroupement ont des raisons de vouloir couper le cordon ombilical qui les retient encore à Nvidia. Pour Arm, une société britannique de semi-conducteurs réputée pour ses puces à faible consommation d’énergie qui équipent d’innombrables appareils mobiles et applications de l’Internet des objets (IoT), cette coalition lui permettrait d’étendre sa présence dans le domaine du matériel d’IA.

Pour Google, qui est à l’origine de TensorFlow, l’un des frameworks d’IA les plus utilisés au monde, c’est une piste pour ne plus dépendre de CUDA. Quant à Intel, qui a développé la norme ouverte OneAPI, cette coalition lui permettrait d’assurer son projet qui sert de base aux ambitions indépendantes du matériel du projet UXL.

Et, si finalement, c’est l’éclatement de la bulle IA qui venait à bout de l’hégémonie de Nvidia ? La Banque d’Angleterre redoute une « forte correction des marchés », quand le FMI alerte sur des « similitudes avec la bulle Internet ».

Le recyclage des métaux non-ferreux (aluminium, cuivre, alliages divers) est aujourd’hui au cœur des stratégies industrielles et environnementales afin de réduire les besoins en matières premières, l’énergie, les émissions de CO₂ et l’eau consommée. Longtemps dominé par des procédés de fusion associés à des usages importants d’énergie, de combustion et d’eau, le secteur évolue vers des méthodes plus « propres ». Plusieurs innovations récentes témoignent de cette transformation, même si toutes ne sont pas encore pleinement déployées.

Innovations procédurales sans eau, sans combustion

Certaines voies de recherche montrent ainsi des procédés de recyclage qui réduisent ou suppriment l’usage d’eau (pour le lavage, la découpe, la séparation hydraulique) et les étapes de combustion (fusion classique, incinération de déchets). Bien que peu de publications décrivent explicitement l’élimination totale de l’eau et de la flamme, des outils chimiques/de physiques avancées permettraient la récupération des métaux dans les flux complexes (e-waste, alliages stratégiques) sans recourir aux grands bains d’eau ou à des fours convectifs à combustion.

Un article sur l’aluminium signale notamment qu’il est possible, via certains prétraitements et la fusion améliorée, de réduire fortement la consommation d’eau et de rendre l’exploitation plus « sobre ». Ces approches peuvent combiner séparation laser, tri automatisé, traitement chimique non aqueux, fusion à induction ou plasma, voire procédés dits « secs » (sans bassins d’eau). Le pari est de parvenir à réduire les externalités (évaporation, eaux usées, combustion des résidus) tout en maintenant la qualité du métal recyclé.

Résultats atteints à ce jour

Les résultats sont encourageants. La filière aluminium est ainsi souvent citée. Le recyclage de l’aluminium permet en effet déjà d’utiliser seulement environ 5 % de l’énergie de la production primaire. Aluminium Dunkerque a pour sa part inauguré une ligne dédiée au recyclage (un four secondaire) qui permettra d’ajouter 20 000 tonnes/an de capacité, tout en évitant 25 000 tonnes de CO₂/an et la consommation de 96 GWh d’électricité.

Le recyclage des métaux non-ferreux profitera également des technologies d’hydrométallurgie « sèche » ou de solvant non aqueux pour dissoudre les métaux sans grands volumes d’eau et sans combustion (ScienceDirect).

Les innovations permettent donc de mieux valoriser les flux de déchets et alliages complexes, d’améliorer les rendements, de réduire l’usage d’eau et d’énergie, et de diminuer les émissions associées.

Les enjeux industriels

Pour la filière, les perspectives sont vastes. Tout d’abord, ces procédés pourraient réduire davantage la dépendance aux matières premières primaires, en augmentant le taux de recyclage effectif des non-ferreux (aluminium, cuivre, nickel, etc.).

Ensuite, l’élimination de l’eau et de la combustion dimensionne mieux les installations pour des territoires exigeants en économie circulaire et en sobriété. De plus, les technologies de tri automatisé, d’hydrométallurgie innovante et de fusion à basse empreinte carbone pourraient rendre la filière plus compétitive.

Sur le plan environnemental, les procédés aboutiraient à une diminution de l’eau consommée, des fumées de combustion, du CO₂ ou d’autres polluants (NOₓ, SOₓ).

Enfin, côté régulation et politique industrielle, cela ouvre le champ à des installations plus modulaires, « locales », mobilisant les déchets métalliques déjà présents dans les territoires, ce qui renforce la souveraineté industrielle.

Inconvénients et difficultés à surmonter

Cependant, plusieurs obstacles restent. Notamment bien que les termes « sans eau » ou « sans combustion » soient évoqués, la mise en œuvre industrielle reste limitée, et certains procédés peuvent tout de même recourir à des étapes thermiques ou chimiques nécessitant des fluides ou doivent pallier l’absence d’eau autrement.

Par ailleurs, le coût de mise en œuvre d’installations « non traditionnelles » (hydrométallurgie sèche, plasma, tri laser, traitement chimique) peut être élevé et nécessiter des investissements importants.

De plus, la qualité des métaux recyclés doit rester équivalente à celle des métaux primaires ou des alliages usuels ; or, la présence d’impuretés (fer, silicium, autres non-ferreux) reste un défi (EcoMENA).

En outre, certains flux sont très hétérogènes (déchets électroniques, alliages complexes) ce qui complique le tri et la valorisation, le tri sans eau étant un enjeu majeur.

Enfin, la filière doit disposer d’une collecte, d’une logistique et d’un tri performants pour alimenter ces procédés. Sans flux suffisamment homogènes, le rendement sera limité.

Les perspectives

Le recyclage des métaux non-ferreux entre dans une nouvelle phase marquée par des procédés qui visent à supprimer l’eau et la combustion, en faveur d’une industrie circulaire et sobre. Les résultats à ce jour sont prometteurs, notamment sur l’aluminium, avec des réductions significatives d’émissions et de consommation d’énergie. Mais pour que ces innovations se généralisent, il faudra surmonter les défis technologiques, économiques et logistiques. Le secteur industriel garde ainsi un fort potentiel de transformation, ce qui constitue une opportunité pour repenser toute la chaîne « déchet-ressource » des métaux non-ferreux.

Quelques pistes

Une entreprise a développé des « méthodes mécaniques » pour recycler des métaux non-ferreux à partir de câbles, ce qui constituerait une véritable révolution « comparée aux méthodes traditionnelles comme la combustion ». Il s’agirait d’un procédé sans combustion, ou à combustion très réduite, mais l’eau ne serait pas totalement éliminée.

Une analyse évoque l’émergence de technologies d’« électrochimie » ou de séparation électrochimique pour métaux non-ferreux (cuivre, zinc), ce qui pourrait potentiellement réduire l’usage d’eau et de combustion.

Un rapport officiel chinois pour 2025-2026 annonce un modèle de développement pour l’industrie des métaux non-ferreux « vert, bas-carbone » et mentionne le renforcement des bases de recyclage des métaux comme le cuivre, le nickel.

Les dernières actualités industrielles montrent à la fois l’accélération de l’innovation technologique, la montée des enjeux environnementaux et les tensions politiques qui pèsent sur les filières mondiales. Entre avancées majeures dans la production d’hydrogène, inquiétudes croissantes liées à la désinformation climatique, dynamiques de réindustrialisation territoriale et événements dédiés aux mobilités bas-carbone ou aux métiers industriels, le paysage de ce jour reflète une industrie en pleine mutation, à la croisée des transitions énergétique, numérique et sociale.

Air Liquide met au point une technologie innovante pour convertir l’ammoniac en hydrogène à l’échelle industrielle

Air Liquide indique avoir développé une technologie de conversion d’ammoniac en hydrogène à grande échelle. Cette technologie s’inscrit dans la stratégie de décarbonation et dans le développement des chaînes d’approvisionnement bas-carbone pour l’hydrogène. Le communiqué souligne que cette innovation peut ouvrir de nouvelles voies pour l’hydrogène, notamment là où l’ammoniac est déjà transporté ou stocké, ce qui peut modifier les modèles logistiques industriels.

Brésil : les « fake news » de l’agro-industrie à l’approche de la COP 30

Un article de France 24 met en lumière l’usage intensifié de la désinformation (et d’outils d’IA) dans le contexte de la COP 30 au Brésil, en lien avec l’agro-industrie et la forêt amazonienne. Le texte explique que certains grands exploitants agro-industriels s’opposent à des engagements de préservation de l’Amazonie, et que les plates-formes numériques et outils d’IA amplifient des messages en faveur de l’exploitation ou de la remise en cause des faits scientifiques.

Cyclamen, l’opportunité d’une industrie durable et innovante

Le journal local Millavois.com décrit le projet d’implantation de l’entreprise Cyclamen à Millau (Aveyron). Cette usine de recyclage des métaux non-ferreux, principalement de l’aluminium, avec un procédé sans utilisation d’eau et sans combustion, produit de l’aluminium secondaire équivalent à l’aluminium primaire. L’investissement annoncé est de 25 M€ et permettrait la création de « 60 emplois directs minimum ». Le projet, alimenté par de l’énergie verte locale, contribuerait à la souveraineté industrielle et éviterait 500 000 tonnes de CO₂ rejetées dans l’atmosphère.

À l’agenda

Le BioGNV remet au centre la mobilité lourde alternative

La filière du BioGNV (gaz naturel fortement renouvelable) prendra une place de choix au salon Solutrans (18-22 novembre, Lyon) pour montrer son potentiel dans la décarbonation des transports lourds, malgré le focus actuel sur l’électrique (Gaz-Mobilite.fr).

Semaine de l’Industrie 2025

La 14ᵉ édition de cette initiative nationale se tiendra du 17 au 23 novembre sur tout le territoire. Elle vise à promouvoir les métiers de l’industrie, l’innovation, et à encourager la mixité et l’attractivité du secteur (La French Fab).

Après des années de débats, le Parlement européen a approuvé un texte législatif historique, la directive dite « Soil Monitoring and Resilience », la première réglementation européenne visant à établir un cadre commun de surveillance et d’évaluation de la santé des sols sur tout le territoire de l’Union. L’objectif affiché est ambitieux : parvenir à des sols en « bon état » d’ici 2050, en rendant obligatoires des systèmes nationaux de suivi basés sur des indicateurs physiques, chimiques et biologiques communs.

Les institutions européennes justifient cette loi par le fait que plus de la moitié des sols en Europe présentent déjà des signes de mauvaise santé, notamment des pertes d’humus, de l’érosion, de l’artificialisation et de la présence de polluants émergents comme des PFAS, des microplastiques ou des résidus de pesticides. L’absence d’un cadre commun empêche par ailleurs des actions coordonnées et des données comparables entre pays. Des sols plus sains et plus résilients sont aussi un enjeu vital pour la sécurité alimentaire, la qualité de l’eau et la protection de l’environnement.

Le cœur du dispositif impose aux États membres de mettre en place un réseau national de surveillance des sols couvrant l’ensemble de son territoire et représentatif des différents types de sols et d’usages (agricoles, forestiers, urbains, industriels). Ce dispositif devra s’appuyer sur des protocoles harmonisés d’échantillonnage et d’analyse, reposant sur des indicateurs clés tels que le taux de carbone organique, l’érosion, la biodiversité microbienne ou la pollution chimique. Le texte prévoit des classes de qualité (haut, bon, modéré, dégradé, fortement dégradé) et introduit des valeurs cibles européennes non contraignantes.

Les pays de l’UE devront aussi cartographier les zones contaminées ou à risque, définir des plans de restauration et transmettre tous les cinq ans leurs données à l’Agence européenne pour l’environnement via une base commune. Enfin, ils seront tenus d’élaborer un rapport national sur la santé des sols identifiant les priorités d’action et les progrès réalisés vers l’objectif de 2050. Si ces exigences sont considérées par certains gouvernements comme lourdes sur le plan administratif, elles constituent néanmoins le socle de la future gouvernance européenne des sols.

Un risque de doublons avec des systèmes nationaux déjà en place, selon Berlin

Pourtant, tous les États membres n’ont pas accueilli la mesure avec enthousiasme. L’Allemagne s’est opposée à ce texte, estimant qu’il ne respecte pas suffisamment les principes de subsidiarité et ne prend pas suffisamment en compte la diversité des sols. En clair, une approche trop standardisée au niveau européen risque d’être inadaptée et inefficace au niveau national. Berlin estime aussi que cette directive risque d’entraîner des coûts administratifs et des doublons avec des systèmes nationaux déjà en place, et donc d’augmenter la complexité réglementaire pour les autorités et les agriculteurs.

Les défenseurs du texte rétorquent que l’absence d’un cadre commun a précisément généré des lacunes de données et des pratiques disparates rendant difficile toute politique européenne efficace en matière de changement climatique, de sécurité alimentaire et en faveur d’une sauvegarde de la biodiversité. Ils soulignent que le texte final a fait l’objet d’un compromis conçu pour préserver une marge d’adaptation nationale (valeur-cible non contraignante et délai de transposition) et pour accompagner techniquement et financièrement les États membres.

Ceux-ci auront trois ans pour intégrer la directive dans leurs législations nationales. La Commission accompagnera chacun d’entre eux par des outils méthodologiques, tandis que l’Agence européenne pour l’environnement sera chargée de centraliser les rapports afin de dresser des cartes comparables et d’alerter sur les zones critiques. Reste à savoir si les États suivront le rythme imposé par Bruxelles. Pour les États prudents comme l’Allemagne, l’enjeu sera désormais d’assurer que la mise en œuvre soit proportionnée, efficace et non redondante avec les systèmes déjà existants.

Les usages de l’IA se multiplient tous les jours. Dernier concept à la mode : l’IA agentique. Il s’agit « d’agents » logiciels qui sont capables de décomposer des objectifs complexes en tâches séquentielles, prendre des décisions et exécuter des actions. Le plus souvent, ils interagissent avec d’autres systèmes, sans intervention humaine constante.

Ils peuvent être déployés dans les entreprises pour améliorer le service client, surveiller en continu les fluctuations du marché et déclencher automatiquement des transactions pour optimiser la gestion des portefeuilles.

Ils sont capables de coordonner la gestion des stocks et d’accélérer la R&D… Mais aussi d’accélérer les cyberattaques ! Cet été, la grand-messe du hacking aux États-Unis, le Black Hat, a évoqué cette menace. Deux risques principaux ont été identifiés par les conférenciers.

Premièrement, une accélération des attaques sophistiquées (phishing, reconnaissance, déploiement de rançongiciels en moins de 24 heures), ce qui rend la détection humaine trop lente.

Second risque, la compromission d’agents IA eux-mêmes ! En accédant à ces systèmes autonomes, les adversaires obtiennent un accès privilégié pour mener des actions malveillantes avec une grande efficacité.

Une question de rapidité

Le groupe de cybercriminels Scattered Spider (alias UNC3944, Scatter Swine…) est connu pour utiliser des techniques d’ingénierie sociale avancées, telles que l’usurpation d’identité du personnel informatique pour tromper les employés à des fins d’hameçonnage ciblé, par exemple…

Avec l’IA agentique, ces pirates déploient désormais des rançongiciels en moins de 24 heures. Quant à des groupes nord-coréens, ils ont réussi à infiltrer 320 entreprises en utilisant des identités générées par l’IA pour se faire passer pour des travailleurs informatiques à distance.

Face à cette menace « industrielle », les défenseurs s’appuient aussi sur l’IA agentique. Elle est désormais considérée comme la plateforme essentielle pour permettre aux opérateurs des Centres d’Opérations de Sécurité (ou SOC pour « Security Operations Center ») de mettre en place des automatisations critiques. Les SOC sont un service interne ou externe à une entreprise qui assurent la prévention, la détection et le traitement des incidents cyber.

Différents éditeurs comme Microsoft et Palo Alto Networks proposent des solutions d’IA qui sont capables de trier les alertes, de mener des enquêtes et d’exécuter des actions correctives de manière autonome.

De façon générale, l’IA agentique devient un outil indispensable pour permettre aux équipes de cybersécurité de traiter un nombre significativement plus important d’alertes et de réduire drastiquement les délais d’investigation face à la rapidité des cyberattaques.

En matière de cybersécurité, comme dans d’autres domaines, la rapidité de détection est essentielle pour limiter les impacts d’une intrusion sur des serveurs informatiques.

Depuis plusieurs mois, la filière logistique française multiplie les expérimentations autour des exosquelettes. La société Sonamia a ainsi introduit début 2025 quatre modèles développés par German Bionic pour assister ses opérateurs sur les tâches de manutention. Ces dispositifs, portés comme un harnais, fournissent un soutien mécanique pour réduire la fatigue musculaire et améliorer la sécurité au travail.

En parallèle, la start-up française Human Mechanical Technologies (HMT) poursuit le développement d’une gamme d’exosquelettes spécialisés : le modèle Wave pour le dos, Plum’ pour les bras, Japet W+ pour les lombaires ou Moon pour la nuque. Présentée lors du salon Préventica Bordeaux en octobre 2025, cette offre illustre la diversification des usages logistiques et la recherche d’une meilleure ergonomie dans les postes à forte pénibilité.

Une adoption encore freinée

Malgré ces avancées, le déploiement à grande échelle reste limité. Selon France Supply Chain, qui réunit les grands acteurs de la logistique nationale, il existe encore « un écart significatif entre innovation et usage réel ». L’organisation souligne que si l’intérêt pour ces dispositifs est croissant, leur intégration opérationnelle suppose un travail approfondi sur l’ergonomie, la formation et la conduite du changement.

L’investissement initial et la nécessité d’adapter les process logistiques aux contraintes techniques des exosquelettes constituent notamment encore des freins. Les retours d’expérience confirment que leur efficacité dépend fortement de la configuration du poste et de la durée d’utilisation. Un exosquelette mal ajusté ou mal formé peut se révéler contre-productif. C’est pourquoi plusieurs projets pilotes associent désormais les opérateurs dès la phase de conception, afin de garantir une meilleure acceptation et un usage durable.

Des bénéfices tangibles pour la santé et la productivité

L’intérêt de ces équipements réside avant tout dans leur contribution à la prévention des troubles musculo-squelettiques (TMS), particulièrement fréquents dans la logistique. Ces pathologies, liées à la répétition d’efforts physiques, représentent une part importante des arrêts maladie dans le secteur. En réduisant la charge physique, les exosquelettes permettent d’améliorer la posture, de diminuer la fatigue et, à terme, de limiter les risques d’accident.

Les premiers retours industriels confirment également des gains de confort et une meilleure efficacité dans les tâches répétitives. Les dispositifs modernes offrent une assistance ciblée, permettant soutien lombaire, relâchement des épaules ou maintien de la nuque. Ces innovations s’inscrivent dans une logique de logistique augmentée, où l’opérateur humain reste au cœur du processus, épaulé par des technologies d’assistance et non remplacé par la robotisation.

Vers une nouvelle génération d’exosquelettes intelligents

Les prochains développements technologiques devraient renforcer cette complémentarité. Plusieurs acteurs travaillent sur des exosquelettes connectés, intégrant des capteurs biomécaniques et des modules IoT pour analyser les mouvements, mesurer la fatigue et ajuster l’assistance en temps réel. Ces modèles dits « intelligents » pourraient être reliés aux systèmes de gestion d’entrepôt pour optimiser la performance collective, à l’image de la robotisation déjà présente dans certaines plateformes.

Le fabricant français HMT évoqué plus haut anticipe ainsi une généralisation de modèles plus légers et personnalisables, adaptés à des usages prolongés et compatibles avec les normes de sécurité en vigueur. De son côté, France Supply Chain plaide pour la création d’un cadre de normalisation clair, garantissant la fiabilité et la sécurité de ces dispositifs, notamment au travers de référentiels inspirés de la norme ergonomique française X35-800.

Une filière en phase de structuration

Selon les dernières estimations de Spherical Insights, le marché français des exosquelettes représentait environ 13,6 millions de dollars (environ 12,6 millions d’euros) en 2024 et pourrait atteindre près de 49 millions de dollars (45 millions d’euros) d’ici 2035, soit une croissance annuelle moyenne de plus de 12 %. Si ces chiffres restent modestes, ils traduisent une montée en puissance régulière et une structuration progressive de la filière.

La logistique figure parmi les secteurs les plus prometteurs, en raison de la combinaison entre exigences physiques, enjeux de santé et pression de performance. Dans un contexte de tension sur le recrutement et d’augmentation des volumes liés au e-commerce, ces solutions représentent un atout stratégique pour fidéliser les opérateurs et améliorer durablement les conditions de travail.

Plus qu’une simple évolution technologique, les exosquelettes incarnent une transformation du rapport au travail dans la supply chain. Ils symbolisent une approche où la performance industrielle ne s’oppose plus au bien-être des salariés. Loin des promesses d’une automatisation totale, cette innovation invite à repenser la complémentarité entre la machine et l’humain. Si leur diffusion reste progressive, leur potentiel d’amélioration ergonomique et sociale fait déjà des exosquelettes un levier clé de la logistique de demain.

L’industrie française montre aujourd’hui un visage pluriel, entre transition énergétique, innovations de terrain et relance productive. De la robotique aux énergies bas-carbone, en passant par la logistique, l’agroalimentaire ou encore l’électroménager, les initiatives se multiplient pour renforcer la compétitivité et la durabilité des filières. R&D, ancrage territorial et sobriété énergétique s’imposent comme les maîtres mots d’une actualité industrielle en pleine effervescence.

Journée de la filière logistique & transport de marchandises

France Logistique organise ce 12 novembre à Paris une journée dédiée aux défis de la filière, autour de thèmes comme la résilience, l’innovation et les territoires (France Supply Chain).

Les start-up françaises ancrées localement séduisent les investisseurs

Selon Bpifrance, l’« ancrage territorial » de certaines start-up françaises constitue un atout stratégique pour les investisseurs et l’innovation locale.

Une start-up toulousaine lève 5 M€ et lance une marque contre le gaspillage alimentaire

La Gazette du Midi annonce que la société Green Spot Technologies, implantée à Toulouse, lève 5 millions d’euros et lance sa nouvelle marque « Milatea ». Elle ambitionne de valoriser les déchets alimentaires via de nouveaux ingrédients fermentés.

Naïo Technologies rebondit avec un plan d’investissement de 6,4 M€ pour robots agricoles

Le même média indique que Naïo Technologies, PME toulousaine spécialisée dans les robots agricoles, va bénéficier d’un soutien financier régional de 6,4 millions d’euros pour relancer son activité et viser la production de 100 machines par an d’ici 2028.

Robotique et innovation

Robot Magazine souligne que la robotique industrielle est un des piliers de la stratégie French Tech 2030, avec notamment des entreprises comme Inbolt qui équipent des robots existants de nouveaux modules. Ces sujets sont d’importance, d’autant que selon les données de la Fédération des Industries Mécaniques, la France compte 163 robots installés pour 10 000 employés en moyenne dans l’industrie manufacturière, « gagnant une place » au classement européen.

Le secteur de l’électroménager « Made in France » cherche un second souffle face à la concurrence asiatique

Un reportage de TF1 INFO met en avant que les marques historiques d’électroménager en France cherchent à relancer leurs usines et à se distinguer grâce à l’automatisation et à la production locale.

Accélérer la transition énergétique

Les grands groupes de l’énergie mobilisent la recherche et l’innovation pour accompagner la transition vers des chaînes de valeur industrielles bas-carbone. Ainsi, TotalEnergies indique consacrer chaque année une part croissante de son budget R&D à la décarbonation.

Pour sa part, EDF rappelle que dans les salles propres (milieux industriels très contrôlés), « la consommation peut atteindre environ 1 000 kWh/m²/an », la R&D ayant toutefois permis de trouver des pistes d’économies jusqu’à 20-30 %.

Parallèlement, les données du Service des données et études statistiques soulignent que les investissements publics français en R&D énergie ont atteint 2,7 milliards d’euros en 2023 (+28 % par rapport à 2022). Ces fonds se répartissent entre nucléaire, hydrogène, efficacité énergétique, renouvelables…

L’industrie pharmaceutique émet plus de gaz à effet de serre que l’industrie automobile

Enfin, une étude rapportée par Le Progrès estime que l’industrie pharmaceutique mondiale contribue fortement au réchauffement climatique, davantage que la fabrication automobile. L’étude alerte sur la faible visibilité de ce secteur en matière de pollution et appelle à davantage de transparence sur ses émissions, ses procédés et ses engagements.

Pourquoi l’Ademe s’est-elle intéressée à la décarbonation de certains secteurs industriels ?

Adeline Pillet – Ademe (Crédit : Ademe)

Adeline Pillet : L’Agence est le bras armé de l’État sur la transition écologique et elle propose des outils d’aides à la décision innovants aux acteurs économiques. En 2019, nous faisions le constat que les feuilles de route de décarbonation des industriels étaient très techno-centrées sans vision globale et, d’un autre côté, que la Stratégie nationale bas-carbone (SNBC) ne donnait pas de vision sectorielle pour atteindre l’objectif de baisse des émissions de gaz à effet de serre (GES) dans l’industrie de 81 % en 2050 par rapport à 2015. Avec l’aide d’un financement européen Life / Finance ClimAct de 18 millions d’euros, nous avons décidé d’élaborer des plans de transition sectoriels (PTS) sur la base d’une analyse croisée de trois aspects : le déploiement des leviers de décarbonation en fonction de scénarios contrastés et en vue d’atteindre l’objectif de la SNBC, les coûts et besoins de financements induits, et l’évolution du marché en termes de demande et de concurrence.

Sur quel périmètre ?

Les PTS concernent neuf secteurs qui représentent, ensemble, environ les deux tiers des émissions de GES de l’industrie française : le ciment, l’aluminium, l’ammoniac, l’acier, le verre, le sucre, le papier-carton, l’éthylène et le chlore. Ce sont des secteurs clés de l’économie française, puisqu’ils alimentent de nombreuses activités comme la construction, le transport, l’énergie, l’emballage, l’alimentation, etc. Pour les autres secteurs industriels qui souhaiteraient s’inspirer de cette démarche, l’Ademe a rendu public un guide méthodologique qui est, depuis peu, complété par une norme européenne.

Quelle a été votre méthode de travail ?

Nos travaux se sont étendus de 2020 à 2024 en mobilisant une équipe pluridisciplinaire d’une dizaine de personnes à l’Ademe, et en incluant plusieurs temps de concertations et d’échanges avec les industriels, leurs fédérations, des experts et des acteurs de chaque chaîne de valeur. La méthodologie repose sur trois phases. La première est celle du cadrage (périmètre géographique, année de référence, objectifs, etc.) et de l’état des lieux d’une filière. Il s’agit de bien comprendre chaque marché concerné, les outils productifs à décarboner, et les leviers envisageables d’ici 2050. La deuxième phase est celle de la modélisation, par la construction de plusieurs éléments : des usines théoriques de référence, des « univers » de transition décrivant le contexte général (évolution des consommations de la population, approvisionnement en matières premières, économie circulaire, politiques énergétiques etc.), des itinéraires technologiques (choix et vitesse de déploiement des leviers de décarbonation, part de l’innovation) et des itinéraires de marché (évolution de la demande en matériaux, parts de marché des substituts, commerce extérieur). Le tout, mis ensemble, a permis de construire plusieurs trajectoires de décarbonation jusqu’à 2050, et leur chronique d’investissement. À partir des résultats des différents scénarios obtenus, on a réalisé des analyses complémentaires sur l’emploi et les compétences nécessaires, et sur les stratégies industrielles à élaborer.

Et la troisième phase ?

Il s’agit de définir des pistes d’actions tant pour les acteurs publics que privés. En regardant les PTS de manière transverse, on identifie trois niveaux. Les outils productifs ont besoin d’une planification stratégique via des feuilles de route ambitieuses, d’un déploiement massif de technologies déjà matures et de changements de modèles d’affaires. À l’échelle des politiques publiques, la cohérence des politiques fiscales, réglementaire et de soutien est indispensable, tout comme la lisibilité et la stabilité des signaux économiques. Enfin, les financeurs doivent s’approprier les enjeux de décarbonation et réviser leurs critères pour prioriser les investissements dans la décarbonation des industriels.

Quels enseignements technologiques avez-vous tirés des PTS ?

Les différents « univers » des PTS, qui reflètent en partie les scénarios Transition(s) 2050 de l’Ademe, ne sont pas des prédictions de l’avenir. Ils offrent des visions contrastées pour élaborer une analyse des risques. Parmi les facteurs déterminants à prendre en compte, il y a des baisses de production, conséquences de politiques de sobriété et d’économie circulaire dans certains scénarios, ou de délocalisations industrielles plutôt dans des univers de mondialisation exacerbée. Ces baisses peuvent compter pour 8 à 28 % de la décarbonation. L’efficacité énergétique et la récupération de chaleur fatale sont toujours des leviers sans regret – dont la grande majorité des technologies sont déjà matures – mais plafonnés, entre 7 et 11 % de la réduction des émissions de CO2. La réduction des intrants matières ou leur substitution par des matériaux décarbonés est importante dans certaines filières mais pèse globalement pour 8 % des efforts de décarbonation dans tous les univers.

L’enjeu de l’électrification est-il aussi fort qu’on le dit ?

L’électrification est un levier technologique incontournable, surtout dans le verre et l’éthylène. Sa part globale est « seulement » de 7 à 11 % mais elle renforce notre souveraineté, sous couvert que l’accès au réseau soit facilité et que le prix de l’électricité soit compétitif. Dans le secteur de l’acier, le passage des hauts fourneaux à des fours à arcs électriques offre une grande opportunité de décarbonation. Il y a aussi une part d’électrification indirecte par l’usage d’hydrogène, qui pèse peu globalement dans la décarbonation (0,4 à 5 %) mais qui est essentiel pour les secteurs de l’acier et de l’ammoniac. Enfin, on notera que la biomasse a sa place, et que le CCS (capture/stockage de carbone) n’est qu’un levier de dernier recours, voire qu’il n’est pas nécessaire pour plusieurs filières (sucre, papier-carton, chlore et verre). Vous aurez l’occasion de détailler cela dans vos prochains articles sur les neuf secteurs industriels !

Bertrand Drouot L’Hermine est Directeur Général Délégué au Développement chez TSE Energy (Crédit : Gilles Miras)

TSEEnergy est un producteur français indépendant d’énergie solaire et leader de l’agrivoltaïsme en France.

TSE développe, finance, construit et exploite des centrales solaires photovoltaïques sur différents types de foncier.

Chez TSE, Bertrand Drouot L’Hermine met en place, anime et déploie les partenariats avec le monde agricole, notamment les coopératives.

Techniques de l’ingénieur : Pourquoi TSE s’intéresse-t-il à l’agrivoltaïsme ?

Bertrand Drouot L’Hermine : En France, le solaire est « né en toiture ». Donc, comme la plupart des acteurs historiques du solaire en France, notre parcours a débuté par l’installation de centrales solaires en toiture[1]. Néanmoins, à partir de 2012, nous avons vu que l’avenir du solaire n’était plus aux toitures, mais aux centrales au sol et, depuis, nous travaillons sur ces sujets.

Mais qui dit solaire au sol, dit foncier. L’exécutif nous oriente ainsi vers tous types de terrains sur lesquels il n’y a aucun conflit d’usage : terrains dégradés, anciennes friches, anciennes carrières, sites pollués, etc.

Malheureusement, ces terrains ne sont pas toujours travaillables, trop éloignés des points de raccordement ou sont trop petits. Or, il y a une surface minimum à respecter pour qu’un projet économiquement viable puisse émerger, car plus le terrain est petit, plus l’électricité produite sera chère.

On arrive donc au bout du système consistant à exploiter les friches ou les abords d’autoroutes, surtout que ces surfaces ne sont pas du tout à la hauteur des enjeux de la PPE et de la transition énergétique en France.

Le cycle actuel de déploiement des centrales au sol est donc en train de se terminer. Des projets vont continuer à sortir de terre, mais il reste peu de perspectives. Selon nous, le seul axe de développement du solaire qui reste est donc l’agrivoltaïsme.

Pourquoi l’agrivoltaïsme est-il amené à se développer ?

La baisse du coût de revient de l’énergie solaire et l’augmentation globale du prix de l’énergie sont des conditions favorables au développement de l’agrivoltaïsme.

Depuis 15 ans, on constate en effet une baisse continue du coût de revient de l’énergie solaire, liée à deux facteurs : l’effondrement du prix des panneaux et l’augmentation progressive de leur efficacité. Et ce n’est pas une question de dumping de la Chine, mais une conséquence du déploiement de giga-usines.

Pour les fabricants de centrales solaires, c’est une très bonne chose, car, il y a 15 ans, les panneaux représentaient 80 % du CAPEX d’une centrale. Aujourd’hui c’est moins de 10 % ! Ça veut aussi dire que nous sommes sortis de cette phase durant laquelle on pouvait dire que développer du solaire enrichit la Chine. Dorénavant, 80 % de la valeur totale qui est créée à travers une centrale solaire est de la création de valeur française ou européenne.

Le secteur fait donc face à des changements radicaux qui nous amènent à repenser totalement la façon de concevoir les centrales solaires. On peut désormais dé-densifier et réfléchir à la manière de faire cohabiter les services apportés et les différents enjeux, notamment agricoles, et cela sans mécanisme de soutien financier de la part de l’État !

Quels sont les enjeux de l’agrivoltaïsme pour le monde agricole ?

L’agrivoltaïsme est une synergie entre le monde agricole et le producteur d’électricité, ce qui fait toute sa beauté et sa complexité. Pour un acteur comme TSE, l’agrivoltaïsme est un moyen d’accéder à du foncier de très bonne qualité, répondant aux nombreuses contraintes d’un projet photovoltaïque : topographie, urbanisme, environnement, acceptabilité territoriale, intégration paysagère, raccordement, etc. Nous avons une vision très industrielle, sur le très long terme, et nous ne sommes pas présents par opportunisme financier, comme certains acteurs l’ont fait pendant des années.

Du point de vue de l’agriculteur, l’agrivoltaïsme est l’opportunité de répondre à la fois aux enjeux de résilience face au changement climatique, aux enjeux économiques, mais aussi de transmission des exploitations.

En quoi l’agrivoltaïsme répond-il aux enjeux de résilience climatique ?

Le monde agricole est déjà fortement impacté par le réchauffement climatique. Par exemple, cela fait quatre ans que les rendements du maïs s’effondrent dans le sud-ouest, à cause du manque d’eau. La gestion de la ressource en eau est ainsi le sujet crucial des dix prochaines années et le monde agricole dispose de plusieurs leviers, notamment utiliser des systèmes d’irrigation plus précis et limiter l’évapotranspiration des sols.

En agrivoltaïsme, en canopée comme sous tracker, les panneaux suivent la course du soleil, ce qui crée un ombrage balayant la parcelle en permanence et baisse un peu la température en été, ce qui limite l’évapotranspiration en préservant l’humidité des sols.

Nous répondons aussi aux enjeux d’irrigation : notre première canopée agricole, installée dans la Somme, intègre ainsi un système d’irrigation automatique précis permettant d’arroser la nuit. L’agriculteur concerné pense qu’il peut économiser entre 20 et 30 % de sa consommation d’eau grâce à ce système, ce qui n’est pas négligeable.

Enfin, notre système est également utile en sortie d’hiver, puisqu’il limite l’impact des gelées tardives en protégeant les cultures déjà sorties. Nous avons ainsi mesuré qu’en plaçant les panneaux à l’horizontale, durant la nuit, on déplace de 1°C à 1,5 °C le point de rosée. Même si on ne résout pas le problème des gelées tardives, on limite donc son effet.

Ombrière sur grandes cultures dotée de trackers dynamiques, sur l’exploitation d’Hervé Malgat à Chadeleuf, dans le Puy-de-Dôme (Crédit : TSE)

Qu’en est-il des enjeux économiques ?

L’agriculture souffre d’un appauvrissement global et on observe un cumul de facteurs qui impactent la pérennisation financière des exploitations. Or, le modèle économique que nous portons, en codéveloppant les projets avec les coopératives agricoles, permet de faire ruisseler la création de valeur sur l’ensemble d’un territoire.

Lorsque TSE implante 1GW de panneaux solaires dans une région, nous emmenons avec nous 200 à 250 exploitants. La coopérative capte une partie de la valeur créée et répartit ensuite les gains sur les milliers d’adhérents de la coopérative, car la coopérative est un modèle intrinsèquement redistributif.

Pour les agriculteurs, les gains de l’agrivoltaïsme ont alors un double impact. Ils servent d’une part d’amortisseur économique pour réduire l’impact des « mauvaises années » et ainsi pérenniser les exploitations. Et les bonnes années, ces gains apportent une capacité d’investissement supplémentaire permettant à l’agriculteur d’arrêter de gérer de la décroissance, lui offrant la possibilité de relancer son exploitation : reconstitution du cheptel, mise à niveau de l’étable, etc.

L’agrivoltaïsme porté par TSE a vraiment pour philosophie d’aider le monde agricole. Et si nous travaillons autant avec les coopératives, c’est parce qu’elles reconnaissent cette prise en compte des enjeux agricoles comme point de départ de notre réflexion.

[1] En 2008, avec la société Altus Energy, de Mathieu Debonnet, co-fondateur de TSE

Nous avons à cœur d’en parler avec celles et ceux qui font avancer les choses. Pour ce faire, revenons sur un webinar animé par Marie-Hélène Therre, ingénieure ENSAIS-INSA Strasbourg et présidente d’honneur de l’association Femmes Ingénieurs.

Spécialiste de la diversité et de l’inclusion, elle y partageait son expérience et proposait des pistes concrètes pour avancer dans un environnement encore très masculin.

Pourquoi la mixité est-elle essentielle dans les équipes d’ingénierie ?

Comment construire sa place dans un secteur qui reste marqué par les stéréotypes ?

L’IESF a lancé une série de vidéos sur YouTube autour de la question : “C’est quoi un ingénieur ?”, réalisées par des étudiants et étudiantes en école d’ingénieurs.

En 3 minutes, elle casse les clichés, raconte son parcours et montre qu’être ingénieur, c’est avant tout une histoire de passion et d’engagement et non de genre.

Pour conclure, nous pouvons dire que “L’ingénierie a besoin de toutes les intelligences et de tous les talents pour relever les défis de demain.” — Marie-Hélène Therre

Le concours Agrinove 2025 illustre une dynamique globale. Depuis plusieurs années, il met en lumière les innovations émergentes du monde agricole. L’édition 2025 confirme cette dynamique, la technologie irriguant désormais toutes les étapes de la chaîne alimentaire, du champ à l’assiette. Si la robotique et la transition énergétique y tiennent une place de choix, les dernières semaines ont vu apparaître plusieurs avancées notables dans le domaine de l’intelligence artificielle, des biotechnologies, de la valorisation énergétique et du bien-être animal.

Des machines autonomes aux emballages intelligents, l’IA s’impose dans les champs et les usines

Les tracteurs autonomes incarnent sans doute le visage le plus visible de cette transformation. En France, plusieurs prototypes de machines agricoles embarquant de l’intelligence artificielle sont testés sur le terrain. Ces engins, équipés de caméras, capteurs et GPS, peuvent semer, récolter ou surveiller les cultures avec une précision inédite, tout en réduisant la consommation d’intrants et la dépendance à la main-d’œuvre. L’objectif est d’automatiser les tâches répétitives et d’optimiser les interventions agricoles, tout en adaptant les modèles d’apprentissage aux conditions locales de sol et de climat.

L’intelligence artificielle s’invite également dans l’industrie agroalimentaire. De récents travaux de recherche décrivent des emballages dits intelligents, capables de surveiller la fraîcheur des produits et de libérer, le cas échéant, des composés antimicrobiens pour ralentir leur dégradation. Ces systèmes reposent sur des capteurs miniaturisés et des matériaux autonomes en énergie, prolongeant la durée de conservation des denrées et réduisant le gaspillage alimentaire. Cette innovation pourrait, à terme, permettre d’ajuster la logistique en temps réel et de limiter les pertes en chaîne froide.

La formulation alimentaire assistée par IA constitue une autre avancée d’envergure. Des chercheurs utilisent désormais des modèles d’apprentissage profond pour concevoir des produits plus durables et mieux adaptés aux exigences nutritionnelles et sensorielles. Ces outils permettent d’analyser la composition moléculaire d’un ingrédient, d’en prédire les propriétés gustatives et de simuler les procédés de transformation les plus efficients. Cette approche ouvre la voie à de nouvelles protéines issues de la fermentation de précision, à des alternatives végétales plus performantes ou à la création d’aliments enrichis à faible impact environnemental.

Biotechnologies et énergies renouvelables : vers une agriculture plus circulaire et plus sobre

La transition énergétique n’est pas en reste. L’agriculture devient elle-même productrice et gestionnaire d’énergie, grâce à la combinaison du photovoltaïque, du biogaz et de l’intelligence artificielle. Des exploitations utilisent des algorithmes pour ajuster la production d’énergie renouvelable en fonction de la météo ou de la demande locale, optimisant ainsi l’autonomie énergétique des sites agricoles. Dans le même esprit, des entreprises européennes développent des solutions d’automatisation des silos et des chaînes logistiques intégrant l’IA afin de réduire les pertes et de mieux maîtriser les consommations énergétiques.

Sur le plan biologique, les microalgues et protéines alternatives gagnent en importance. Le projet européen Biotech4Food, soutenu par plusieurs partenaires français et coordonné en partie par le pôle Valorial, vise à accélérer l’innovation biotechnologique dans les domaines des probiotiques, des protéines microbiennes et des bio-intrants agricoles. Cette initiative rejoint les tendances repérées par Bpifrance, qui souligne la montée en puissance des solutions issues des biotechnologies et des coproduits agricoles pour renforcer la durabilité des filières.

Le numérique au service du bien-être animal et de la durabilité des élevages

Par ailleurs, une innovation encore moins visible mais tout aussi essentielle concerne le suivi numérique du bien-être animal. Des travaux universitaires récents présentent des jumeaux numériques d’animaux, c’est-à-dire des représentations numériques en temps réel de leur physiologie et de leur comportement. Le logiciel IUMENTA permet d’intégrer des capteurs portables afin de suivre l’équilibre énergétique, les besoins nutritionnels et l’état émotionnel des animaux d’élevage. Cet outil ouvre la voie à une meilleure compréhension des besoins individuels et à une adaptation fine des conditions d’élevage pour améliorer le confort et la santé des animaux.

Ces innovations traduisent une mutation structurelle du secteur. L’agriculture devient plus connectée, plus circulaire, plus intégrée à la chaîne énergétique et numérique, et plus soucieuse du bien-être animal. Mais elles posent également de nouveaux défis au regard de leur adoption, qui nécessite des investissements importants, une adaptation des compétences et une évaluation rigoureuse de leurs impacts environnementaux réels. L’acceptabilité par les agriculteurs, la fiabilité des systèmes autonomes et la résilience face aux aléas climatiques figurent encore parmi les freins à surmonter.

Pressions climatiques, innovations numériques et recomposition énergétique placent l’industrie française sur une ligne de crête. Si les efforts de décarbonation peinent encore à s’ancrer durablement, la montée en puissance de l’intelligence artificielle et de la recherche ouvre de nouvelles perspectives de transformation.

L’industrie française reste un gros émetteur d’émissions de gaz à effet de serre

Selon une analyse récente, l’industrie française a émis 62,4 Mt CO₂éq en 2024, ce qui en fait le troisième secteur émetteur national après les transports et l’agriculture (soit environ 16,9 % des émissions totales). Les efforts de décarbonation restent donc « trop partiels » (Citepa).

Baromètre Industrie 5.0 2025 : IA, durabilité et humain au cœur de l’usine du futur

La 10ᵉ édition du baromètre franco-allemand met en lumière que 67 % des entreprises industrielles intègrent désormais les enjeux environnementaux dans leur digitalisation, et 74 % placent l’humain (sécurité, compétences, pénibilité) au cœur de leurs démarches. L’intelligence artificielle, quant à elle, se positionne comme un levier majeur de l’industrie 5.0 mais le passage à l’échelle reste un défi (Wavestone).

Enquête annuelle sur les moyens consacrés à la R&D dans les entreprises françaises

Le Conseil national de l’information statistique (CNIS) analyse annuellement les moyens financiers et humains consacrés à la R&D, à travers la capacité d’innovation, les investissements en matériaux, la chimie, la robotique ou encore l’IA. Cette enquête, qui s’appuie sur des statistiques fines, offre donc des indicateurs précieux sur la compétitivité des entreprises françaises (CNIS).

Dix repères pour avancer face à l’électrification et aux substitutions

Une note d’analyse présente dix repères pour la politique énergétique en France. En points de blocage apparaissent la baisse de la consommation finale, la substitution difficile des usages, l’électrification insuffisante, le gaz naturel toujours présent… L’industrie et les matériaux en dépendance directe à l’énergie apparaissent placés sous forte pression. Des évolutions de procédés, l’optimisation énergétique et l’adaptation aux nouveaux usages sont dès lors nécessaires (Rexecode).

Veolia déploie une solution d’IA pour optimiser le tri et le recyclage des déchets des entreprises en France

Veolia a annoncé le lancement de bennes « intelligentes », équipées de caméras de reconnaissance et d’IA pour caractériser en temps réel les déchets des entreprises (bois, plastiques, cartons…) et optimiser leur recyclage. Cette innovation renforce la traçabilité des déchets et répond aux obligations réglementaires tout en s’insérant dans les dynamiques de l’économie circulaire (Le Progrès).

Cette semaine, la souveraineté européenne s’affirme dans les matériaux critiques, l’intelligence artificielle interroge ses usages réels, et le design français se positionne comme levier de transformation durable. Tour d’horizon des faits marquants.

⚙️ INDUSTRIE & SOCIÉTÉ

En Estonie, l’Europe inaugure sa plus grande usine d’aimants permanents

Neo Performance Materials inaugure à Narva une unité de production d’aimants néodyme-fer-bore, soutenue par l’UE. Ce site stratégique vise à relocaliser une partie de la chaîne de valeur des matériaux critiques, face à la domination chinoise. Avec une capacité de 5 000 tonnes par an, il pourrait équiper plus d’un million de moteurs électriques.

🧲 L’Europe magnétisée par la relocalisation industrielle

Transformation industrielle et compétences cadres : quelles attentes pour les métiers de l’usine, de l’ingénierie et du pilotage industriel ?

Le forum « Élan Vert l’Industrie » met en lumière les mutations des métiers industriels. Les fonctions cadres évoluent vers des profils hybrides, mêlant technique, numérique et management. L’industrie peine à recruter malgré des besoins croissants, notamment dans la production agile et la transition énergétique.

🏭 L’usine de demain cherche ses pilotes

🔋 ÉNERGIE & ENVIRONNEMENT

Les bornes intelligentes, avenir de la recharge des véhicules électriques

Face à la montée en puissance du parc électrique, la recharge intelligente devient incontournable. En France, Zaptec propose des bornes pilotables qui optimisent la consommation selon les heures creuses, la production solaire ou les besoins des flottes. Un levier pour éviter les pics de demande et intégrer les usagers au réseau.

🔌 Recharger malin, c’est maintenant

Phytoplancton en déclin : un signal alarmant pour la santé des océans

Une étude sur 20 ans révèle une baisse continue de la concentration en chlorophylle dans les océans, signe d’un affaiblissement du phytoplancton. Ce recul, lié au réchauffement et à la stratification des eaux, menace la biodiversité marine et la capacité des océans à absorber le CO₂.

🪸 Les océans perdent de leur vert

🧵 MATÉRIAUX & SANTÉ

La France introduit un affichage de l’impact des vêtements

Un décret impose un score environnemental pour les textiles, basé sur 16 indicateurs du cycle de vie. Volontaire en 2025, il deviendra contraignant en 2026. Objectif : lutter contre l’éco-blanchiment et orienter les consommateurs vers des choix plus durables.

🧥 Un étiquetage qui fait parler les fibres

🧠 NUMÉRIQUE & INNOVATION

Lucy, l’ordinateur quantique de Quandela qui brille désormais sur l’Europe

Installé au TGCC du CEA, Lucy est le plus puissant ordinateur quantique photonique européen. Sobre énergétiquement, il ouvre la voie au calcul hybride. Ses usages vont de la cybersécurité à la modélisation industrielle, avec des composants 100 % européens.

🔦 Photonique et souveraineté au cœur du calcul quantique

Pourquoi la majorité des projets d’IA générative stagnent

Malgré l’engouement, les projets GenAI peinent à produire des résultats concrets. Le MIT pointe un déficit d’intégration dans les processus métiers. Les start-ups ciblées réussissent mieux que les grandes entreprises, souvent freinées par une stratégie immature.

❓ L’IA générative, promesse ou mirage ?

🎨 DESIGN & TRANSITIONS

France Design Impact Award 2025, ou le design français à l’avant-garde des transitions

Le prix récompense treize projets qui allient innovation, durabilité et impact social. De la bobine recyclable à la fontaine urbaine, en passant par le musée itinérant, le design devient un outil stratégique pour transformer les usages et les territoires.

💡 Quand le design façonne le changement

L’actualité industrielle française de ce jour illustre la diversité des mutations à l’œuvre sur le territoire : entre innovations technologiques, nouvelles dynamiques territoriales et débats sur la transition énergétique, les acteurs économiques repensent leurs modèles pour conjuguer compétitivité et durabilité. Du développement des filières locales à l’intégration de l’intelligence artificielle, en passant par les enjeux climatiques et l’emploi industriel, l’industrie française confirme sa capacité d’adaptation dans un contexte mondial en recomposition.

Une journée régionale dédiée à la filière biogaz en Auvergne-Rhône-Alpes

L’Ademe, en partenariat avec la région Auvergne-Rhône-Alpes, organise une journée « biogaz » à Saint-Amant-Tallende ce 7 novembre 2025. L’événement réunit acteurs industriels, collectivités et filière autour des gisements, de la méthanisation, du bio-CO₂ et des unités de cogénération.

Flexibilité revendiquée par Renault pour les objectifs CO₂ de l’UE

Le 4 novembre 2025, le patron de Renault a appelé à « plus de flexibilité pour les objectifs d’émissions de CO₂ des voitures et utilitaires légers fixés par l’UE, considérant qu’aucun constructeur européen n’était actuellement en mesure de respecter la cible pour 2030 (Reuters).

Partenariat stratégique IA-robotique entre ABB Robotics et LandingAI

ABB Robotics a investi dans LandingAI pour intégrer des capacités d’intelligence visuelle à ses robots : l’objectif est de réduire de jusqu’à 80 % le temps de déploiement d’applications de vision IA dans des robots industriels (Robotics & Automation News).

COP30 : reprise du front contre les énergies fossiles au Brésil

Lors de la COP30 à Belém (Brésil), les dirigeants ont exprimé une critique franche de l’industrie pétrolière et fossile, tout en réaffirmant la nécessité d’accélérer la transition énergétique. Le débat se tourne vers l’identification des mécanismes à mobiliser pour sortir du « tout fossile », la manière d’assurer le financement des alternatives, y compris nucléaires, et le rôle de l’industrie lourde (Connaissance des Énergies).

L’emploi dans l’agroalimentaire : un pilier industriel en France qui recrute

Le secteur agroalimentaire, premier employeur industriel en France, reste dynamique avec un besoin de main-d’œuvre important et des évolutions autour de la transformation, la logistique et l’innovation (France Travail).

Issue de travaux menés pendant plusieurs années au sein du Laboratoire d’études et de recherche sur le matériau bois (LERMaB[1]), la technologie aujourd’hui portée par Timberium après la signature, fin 2024, d’une licence entre son créateur Sylvain Amroun et la SATT[2]Sayens, repose sur une solution constructive nouvelle : un connecteur mécanique innovant permettant d’assembler de manière optimale des composants en bois et des éléments en béton.

L’innovation permet ainsi la production hors-site industrielle de planchers collaborant bois-béton aux multiples atouts : plus faciles à fabriquer, mais aussi plus rapides à mettre en œuvre, ils offrent un gain de performance qui se traduit par d’importantes économies de matière et d’énergie, réduisant ainsi le coût de la solution, tout en la rendant plus durable. Romain Liège, président de la SATT Sayens, et Sylvain Amroun, P.-D.G. de Timberium, reviennent pour Techniques de l’Ingénieur sur la genèse de ce projet situé au carrefour de la recherche académique et de l’entrepreneuriat. Ils nous dévoilent aussi les perspectives ouvertes par cette récente prise de participation de la SATT Sayens au capital de la jeune pousse strasbourgeoise.

Techniques de l’Ingénieur : Quelles sont, en quelques mots, vos fonctions respectives ?

Romain Liège : Je préside la SATT Sayens depuis janvier dernier, après avoir occupé d’autres fonctions au sein de la structure depuis mon arrivée en 2017, notamment celles de directeur de la propriété intellectuelle, et de directeur général adjoint.

Sylvain Amroun : Je suis le créateur et dirigeant de Timberium. Je suis issu du monde de la construction bois, dans lequel j’ai fait mes études et mes armes : j’ai travaillé pour de grandes entreprises de charpentes, notamment dans le cadre de la construction de bâtiments pour les JOP de Paris 2024. Après un passage dans une entreprise de gros œuvre béton, j’ai pu monter mon projet d’entreprise à la suite de cela.

Quelles sont justement les origines de la création de Timberium ?

S.A. : J’ai en fait créé deux entités distinctes : un bureau d’ingénierie d’une part – Timberium Ingénierie – mais également Timberium, que j’ai fondée exclusivement dans le but de développer une technologie issue du LERMaB, dont j’avais eu préalablement connaissance [lire plus bas, n.d.l.r.], et qui concerne les planchers mixtes bois-béton…

Le plancher collaborant bois-béton en tant que tel n’est pas un concept nouveau. Le LERMaB a cependant développé une technologie innovante portant sur un aspect clé : la connexion mécanique entre le bois et le béton. Il s’agit, plus précisément, d’une nouvelle typologie de connecteur. Ces connecteurs sont des éléments linéaires, qui permettent d’éviter les glissements entre le béton et le bois. Leur configuration linéaire et leurs performances supérieures à tout ce qui se fait sur le marché actuellement permettent deux choses : d’une part de limiter fortement le glissement, ce qui permet d’obtenir une connexion quasi soudée avec un ratio de l’ordre de 90 %, contre 30 à 40 % avec des solutions plus traditionnelles, mais aussi, d’autre part, de préfabriquer de manière industrielle les éléments.

Cette technologie permet la préfabrication des éléments et bénéficie ainsi de tous les avantages d’une préfabrication en usine : cadence, baisse des coûts, facilité de mise en œuvre sur chantier, etc.

C’est donc sur la base de cette technologie du LERMaB que j’ai poursuivi un travail de développement interne à Timberium, avec l’objectif d’amener la technologie d’un TRL[3] 3 à un TRL 8. Je mène actuellement le dernier sprint… La maturation produit est achevée. Je m’attelle désormais à son industrialisation et à sa caractérisation mécanique, au travers d’une campagne d’essais. J’espère obtenir le sésame délivré par le CSTB – un ATEx – à l’horizon mi-2026. Ce qui me permettra aussi de multiplier les partenariats avec des spécialistes de la préfabrication.

Qu’est-ce qui distingue votre solution d’autres approches déjà disponibles sur le marché de la préfabrication mixte bois-béton ?

S.A. : Cette solution de plancher collaborant portée par Timberium fait partie de la famille des planchers collaborants bois-béton, et offre des améliorations substantielles tant sur le plan des performances que du prix. Il existe en effet d’autres approches mêlant béton et bois, notamment le béton de bois, ou la dalle béton préfabriquée isolée à l’aide de panneaux de fibres de bois, qui sont cependant très différentes de ce que nous faisons. Il s’agit de solutions essentiellement centrées sur la réduction de l’empreinte carbone et l’intégration de carbone biogénique et non sur l’amélioration des qualités mécaniques des éléments préfabriqués. Notre technologie de plancher collaborant préfabriqué permet, quant à elle, de combiner ces deux avantages. Elle ne se destine pas forcément aux planchers d’une longueur inférieure à cinq mètres, pour lesquels des dalles béton classiques ou des planchers bois sont généralement mis en œuvre, mais plutôt à des planchers d’une portée supérieure. Notre solution est en effet l’une des seules à pouvoir répondre à ce type de cas d’usage à un prix compétitif, et pour des performances adaptées.

L’un des grands intérêts de ce connecteur est qu’il permet de réduire à la fois les quantités de béton, mais aussi de bois mis en œuvre. Le béton armé de faible épaisseur sert de dalle de compression. L’épaisseur de la dalle béton varie en fonction de la résistance au feu souhaitée : de 8 cm pour 60 minutes de résistance, à 10 cm pour 90 minutes de résistance. Cette approche permet donc à la fois de réduire l’empreinte carbone du plancher, tout en lui conférant des propriétés intéressantes, notamment la résistance à l’eau, mais aussi au feu, et ce à la fois en phase chantier – un enjeu fort dans la construction bois – et une fois la construction achevée.

Tout cela avec, en plus, une grande rapidité de mise en œuvre : tous les éléments fabriqués à façon arrivent entièrement préfabriqués sur le chantier, et permettent une cadence de pose de l’ordre de 400 m2 par jour, à deux personnes.